フリーランスとして働いていると、ふと不安になることがあります。

「自分にもしものことがあったら、事業はどうなるんだろう?」

「取引先への支払い・請求はどうなる?」

「廃業届って誰が出すの?」

会社員なら会社が対応してくれますが、フリーランスの場合はすべて遺族が対処しなければなりません。しかも、事業特有の手続きが多く、一般的な相続の知識だけでは足りないケースがほとんどです。

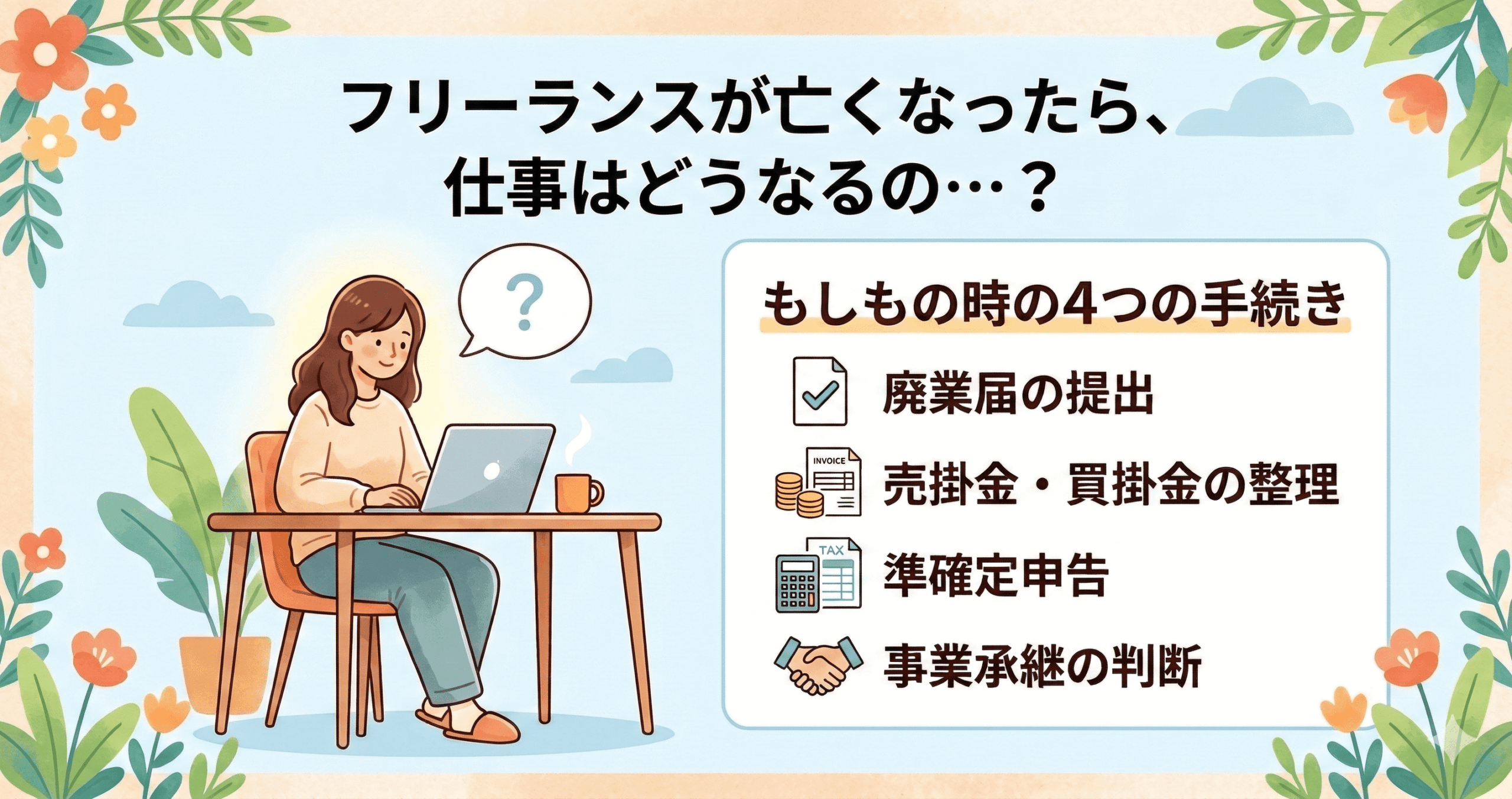

結論から申し上げます。フリーランスが亡くなった場合、遺族は「廃業届の提出」「売掛金・買掛金の整理」「準確定申告」「事業承継の判断」という4つの大きな手続きに対応する必要があります。

この記事では、フリーランスの死後に発生する手続きを時系列で整理し、遺族が慌てないための準備についてもまとめていきます。

フリーランスが亡くなったとき、まず何が起きるのか

フリーランス(個人事業主)が亡くなると、法的には「事業の主体が消滅する」ことになります。法人と違い、個人事業は事業主本人と一体なので、死亡=事業の終了が原則です。

ただし、すべてが自動的に処理されるわけではありません。遺族が能動的に動かなければならない手続きが数多くあります。

会社員との違い

| 項目 | 会社員 | フリーランス |

|---|---|---|

| 退職手続き | 会社が対応 | 遺族が廃業届を提出 |

| 未払い給与 | 会社が遺族に支払い | 売掛金を遺族が回収 |

| 取引先への連絡 | 会社が対応 | 遺族が個別に連絡 |

| 確定申告 | 年末調整で完了済み(多くの場合) | 遺族が「準確定申告」を実施 |

| 事業資産の処理 | 該当なし | 遺族が処分・承継を判断 |

このように、フリーランスの場合は遺族の負担が圧倒的に大きいのが現実です。

手続き①:廃業届の提出

1. 「個人事業の開業・廃業等届出書」を税務署に提出

フリーランスが亡くなった場合、遺族は所轄の税務署に「個人事業の開業・廃業等届出書」を提出する必要があります。

提出期限は死亡から1か月以内です。届出書自体は国税庁のウェブサイトからダウンロードでき、記載内容もそれほど複雑ではありません。

- 届出書の「届出の区分」で「廃業」にチェック

- 「廃業の事由」欄に「事業主死亡のため」と記載

- 届出人は相続人(配偶者・子など)

2. 青色申告の届出も取り消しが必要

故人が青色申告をしていた場合は、「所得税の青色申告の取りやめ届出書」も併せて提出します。提出期限は翌年の3月15日までですが、廃業届と同時に出してしまうのがスムーズです。

3. 消費税の届出(該当する場合)

故人が消費税の課税事業者だった場合は、「事業廃止届出書」を提出します。インボイス登録をしていた場合は、適格請求書発行事業者の登録取消手続きも必要です。

これらの届出先はいずれも故人の納税地を管轄する税務署です。どこに出せばいいかわからない場合は、故人の確定申告書の控えを見れば管轄税務署がわかります。

手続き②:売掛金・買掛金の整理

フリーランスが亡くなったとき、最も厄介なのが「仕掛かり中の仕事」と「お金のやりとり」の整理です。

1. 売掛金(まだ受け取っていない報酬)の処理

故人が納品済みでまだ入金されていない報酬がある場合、それは相続財産になります。

- 遺族が取引先に連絡し、故人に代わって請求・回収する

- 請求書が未発行の場合は、遺族が取引先と金額を確認して発行する

- 売掛金は相続税の課税対象になるため、金額を正確に把握しておく必要がある

故人の請求書控え・メール・会計ソフトのデータが手がかりになります。日頃から請求管理を整理しておくことが、遺族の負担を大きく減らします。

2. 買掛金(まだ支払っていない経費)の処理

逆に、故人が外注費やサービス利用料などを未払いのまま亡くなった場合、その債務も相続の対象です。

- 相続人が支払い義務を引き継ぐ(相続放棄しない限り)

- 取引先からの請求書・契約書を確認し、未払い分を精算する

- サブスクリプションや月額サービスの解約も忘れずに行う

3. 仕掛かり中の案件

納品前の案件がある場合は、取引先に速やかに連絡し、状況を説明する必要があります。

- 契約内容によっては、代わりの人を立てて完了させるケースもある

- 完了できない場合は、前払い金の返金が必要になることもある

- いずれにしても、早めに取引先と話し合うことが最優先

手続き③:準確定申告

「準確定申告」とは?

フリーランスが年の途中で亡くなった場合、1月1日から死亡日までの所得について確定申告を行う必要があります。これを「準確定申告」と呼びます。

- 申告期限:死亡を知った日の翌日から4か月以内

- 申告義務者:相続人全員(連名で提出するのが一般的)

- 提出先:故人の納税地の税務署

準確定申告で必要なもの

- 故人の1月1日〜死亡日までの収入・経費の記録

- 故人の前年分の確定申告書の控え(記載方法の参考になる)

- 各種控除の証明書(社会保険料・生命保険料など)

- 相続人全員の署名・押印がある「確定申告書付表」

フリーランスの場合、会計ソフトに日々の取引が入力されていれば比較的スムーズに進みます。逆に、紙の領収書だけで管理していた場合は、遺族が一から集計する必要があり、かなりの負担になります。

生前に会計データを整理しておくことが、遺族への最大の配慮です。

還付になるケースも

年の途中で亡くなった場合、源泉徴収されていた税金が還付されるケースもあります。還付金は相続財産として扱われますが、遺族にとってはありがたい資金になります。

手続き④:事業承継の判断

「フリーランスの事業を家族が引き継ぐことはできるのか?」という疑問を持つ方もいるかもしれません。

個人事業は「承継」できる

結論から言うと、個人事業の承継は可能です。ただし、法人のように株式を相続すれば自動的に経営権が移るわけではなく、相続人が新たに開業届を出す形になります。

- 相続人が同じ事業を続ける場合 → 新規に「開業届」を提出

- 青色申告を希望する場合 → 死亡日により期限が異なるため注意(原則として死亡から2か月以内、1月1日〜8月31日に死亡した場合は死亡から4か月以内)

- 屋号・取引先関係・ノウハウなどは引き継げるが、契約は個別に再締結が必要

承継を判断するポイント

| 承継に向いているケース | 廃業が妥当なケース |

|---|---|

| 家族が同業種のスキルを持っている | 故人の専門スキルに依存していた |

| 固定の取引先・顧客基盤がある | 取引先が故人個人との信頼関係で成立 |

| 事業用資産(設備・在庫)に価値がある | 事業資産がほぼない(スキル労働型) |

| 安定した売上・収益がある | 売上が不安定・赤字傾向 |

多くのフリーランスは個人のスキルや信頼関係で仕事を受けているため、現実的には廃業を選ぶケースが多いです。ただし、ECサイト運営やコンテンツビジネスなど「仕組み化された事業」であれば、承継の余地は十分にあります。

見落としがちな手続き・注意点

1. 事業用口座・クレジットカードの凍結

銀行に死亡の届出をすると、故人名義の口座は凍結されます。事業用口座も例外ではありません。

- 売掛金の入金先として使っていた場合、取引先に振込先の変更を依頼する必要がある

- 事業用クレジットカードも利用停止になるため、サブスクリプションの引き落としが止まる

- 凍結解除には遺産分割協議書や戸籍謄本などの書類が必要

2. 事業用の契約・サービスの解約

フリーランスが利用していた各種サービスの解約も遺族の仕事です。

- レンタルサーバー・ドメイン

- 会計ソフト(freee、マネーフォワードなど)

- クラウドストレージ・業務ツール

- コワーキングスペース・レンタルオフィス

- 業界団体・組合への会費

これらは自動更新されるものが多いので、契約一覧を生前にリスト化しておくと遺族の負担が大幅に減ります。

3. 事業資産の相続税評価

事業で使っていた資産(PC・車・設備など)は相続財産として評価されます。

- 減価償却中の資産 → 帳簿価額(未償却残高)で評価されるのが一般的

- 棚卸資産(在庫) → 販売価額を基に評価

- 事業用の車 → 中古車市場の時価で評価

故人の確定申告書や固定資産台帳があれば、評価の手がかりになります。

生前にできる備え|遺族に迷惑をかけないために

ここまで読んで、「こんなに大変なのか……」と感じた方もいるかもしれません。しかし、生前に準備しておくだけで、遺族の負担は劇的に減らせます。

今日からできるアクションプラン

- 取引先・契約先の一覧を作る

- 取引先名・連絡先・契約内容・支払いサイクルをリスト化

- 年1回は更新する

- 会計データを常に最新に保つ

- 会計ソフトを使い、日々の取引を記録

- ログイン情報を信頼できる家族に共有

- 事業用のパスワード・アカウント情報をまとめる

- 銀行口座・クレジットカード・各種サービスのログイン情報

- パスワード管理ツールを使い、マスターパスワードだけ家族に伝える

- エンディングノートに事業情報を追加する

- 通常のエンディングノートは個人の資産・連絡先が中心

- フリーランスは「事業の引き継ぎ情報」を必ず追記する

- 顧問税理士がいれば、死後の手続きについて事前に相談

- 準確定申告や廃業届の対応を依頼できるか確認しておく

まとめ:フリーランスこそ「もしもの備え」が必要です

フリーランスが亡くなった場合の手続きを振り返ります。

- 廃業届:死亡から1か月以内に税務署へ提出

- 売掛金・買掛金:遺族が取引先と連絡を取り、回収・精算する

- 準確定申告:死亡から4か月以内に、1月1日〜死亡日の所得を申告

- 事業承継の判断:承継するなら新たに開業届を提出。多くの場合は廃業を選択

- 各種契約の解約:サブスクリプション・事業用サービスの停止

- 事業資産の相続税評価:PC・車・在庫などを評価して申告

会社員と違い、フリーランスは事業に関するすべての後処理が遺族の肩にかかります。だからこそ、生前に情報を整理し、家族と共有しておくことが最大の備えです。

「まだ若いから大丈夫」と思いがちですが、事故や病気は予測できません。取引先リスト・会計データ・パスワード管理、この3つだけでも整えておけば、万が一のとき遺族が途方に暮れずに済みます。

自分のペースで、少しずつ整えていきましょう。