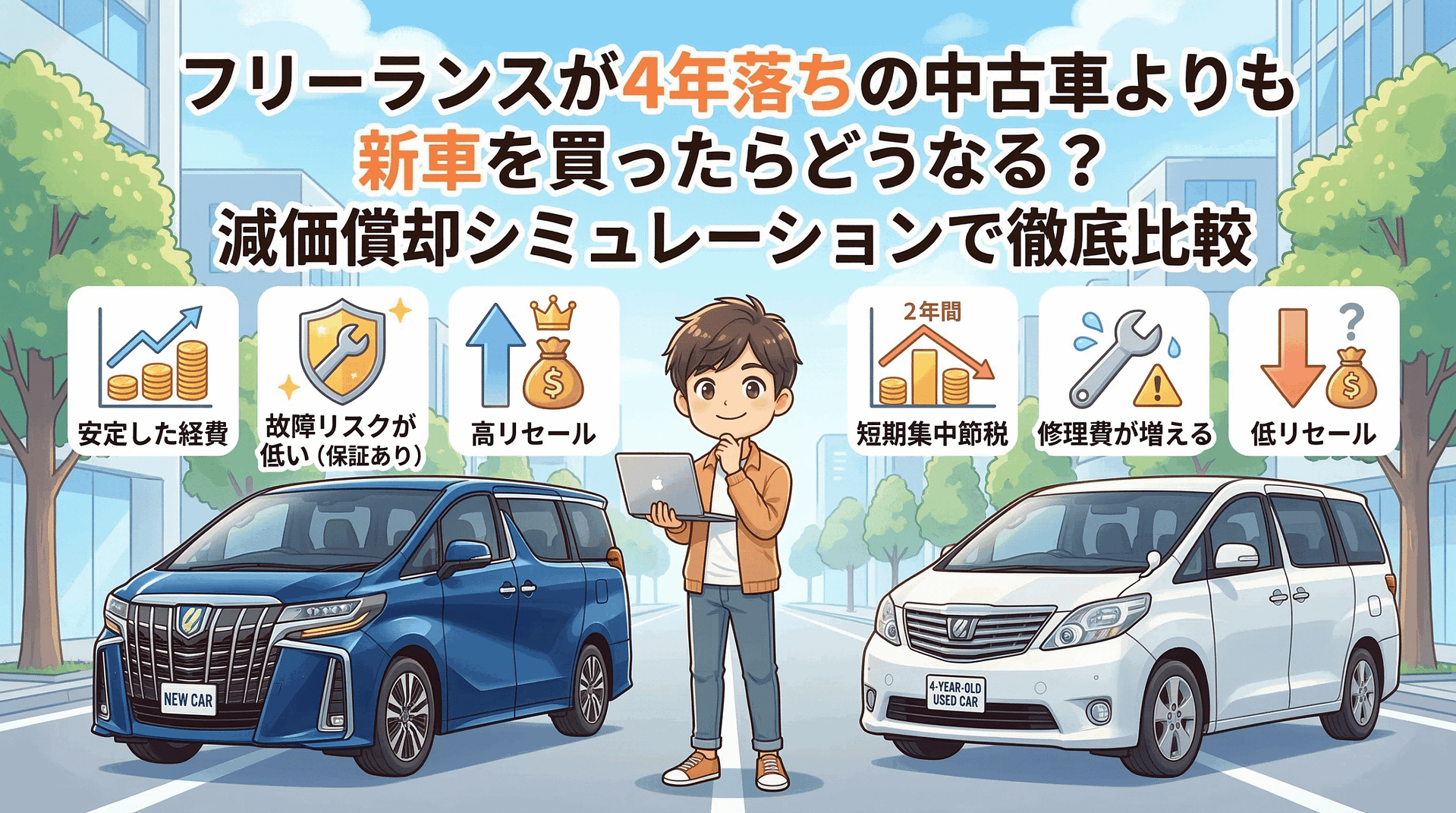

「節税には4年落ちの中古車がベスト」——フリーランスの車選びでは、この話をよく耳にします。耐用年数が2年になり、短期間で全額を経費にできるから有利だ、と。

では逆に、あえて新車を買ったらどうなるのか? 損をするのでしょうか。

結論から言うと、新車購入が必ずしも損とは限りません。むしろ「6年間安定して経費を計上し続けられる」「故障リスクが低い」「リセールバリューが高い」といったメリットがあり、フリーランスの事業フェーズや所得水準によっては新車の方が合理的なケースもあります。

この記事では、4年落ち中古車と新車を「減価償却」「維持費」「リセールバリュー」「キャッシュフロー」の4つの軸で比較し、どちらが本当にお得なのかを数字で検証していきます。

目次

- なぜ「4年落ち中古車が最強」と言われるのか——減価償却の基本をおさらい

- 新車 vs 4年落ち中古車:減価償却シミュレーション

- 維持費で逆転する?新車と中古車のランニングコスト比較

- リセールバリューまで含めた「本当の損得」

- 新車が有利になる3つのケース

- 4年落ち中古車が有利になる3つのケース

- 「節税額」だけで車を選ぶと失敗する理由

- まとめ:車選びは「節税」ではなく「トータルコスト」で決める

なぜ「4年落ち中古車が最強」と言われるのか——減価償却の基本をおさらい

まず、「4年落ち中古車が節税に有利」と言われる理由を整理しておきましょう。

減価償却の耐用年数の計算方法

普通自動車の法定耐用年数は6年です。中古車の場合は、以下の計算式で耐用年数が短くなります。

中古車の耐用年数 =(法定耐用年数 − 経過年数)+ 経過年数 × 20%

※計算結果が2年未満になる場合は、一律2年

これを経過年数ごとに計算すると、以下のようになります。

| 経過年数 | 計算式 | 耐用年数 |

|---|---|---|

| 新車(0年) | — | 6年 |

| 1年落ち | (6−1)+1×0.2 = 5.2年 | 5年 |

| 2年落ち | (6−2)+2×0.2 = 4.4年 | 4年 |

| 3年落ち | (6−3)+3×0.2 = 3.6年 | 3年(端数切捨て) |

| 4年落ち | (6−4)+4×0.2 = 2.8年 | 2年(端数切捨て) |

| 5年落ち以上 | 2年未満 | 2年(下限) |

4年落ちで耐用年数が2年になる。つまり、たった2年で車両価格の全額を経費にできる——これが「4年落ちが最強」と言われる最大の理由です。

一方、新車は6年かけて分割して経費にするため、1年あたりの経費計上額は小さくなります。この「1年あたりの節税インパクトの差」だけを見て判断すると、新車は不利に見えるわけです。

しかし、節税額だけで車を選ぶのは片手落ちです。ここからは、実際の数字で比較していきます。

新車 vs 4年落ち中古車:減価償却シミュレーション

同じ車種で「新車」と「4年落ち中古」を買った場合、経費計上額と節税効果がどう変わるのかをシミュレーションします。

前提条件

- 車種:トヨタ アルファード(フリーランスの営業・移動用として人気の車種)

- 新車価格:500万円

- 4年落ち中古の購入価格:300万円

- 償却方法:定額法(個人事業主の原則)

- 事業使用割合:70%

- 所得税+住民税の税率:30%(課税所得330万〜695万円の場合の目安)

年ごとの減価償却費と節税額の比較

| 年目 | 新車(500万円・耐用年数6年) | 4年落ち中古(300万円・耐用年数2年) |

|---|---|---|

| 1年目の償却費 | 83.3万円 | 150万円 |

| 1年目の経費(×70%) | 58.3万円 | 105万円 |

| 1年目の節税額(×30%) | 17.5万円 | 31.5万円 |

| 2年目の償却費 | 83.3万円 | 150万円 |

| 2年目の経費(×70%) | 58.3万円 | 105万円 |

| 2年目の節税額(×30%) | 17.5万円 | 31.5万円 |

| 3〜6年目の節税額(計) | 70.0万円 | 0円(償却完了) |

| 6年間の節税額合計 | 105万円 | 63万円 |

ここで見落とされがちなのが、6年間のトータルで見ると、新車の方が節税額が大きいという点です。新車は500万円に対して70%按分で350万円分を経費にでき、中古車は300万円に対して70%按分で210万円分。当然、購入価格が高い方が経費の総額は大きくなります。

「初年度のインパクト」vs「長期間の安定した節税」

4年落ち中古車の強みは、最初の2年間に集中して大きな節税効果が得られること。特に「今年は売上が急増して税金が跳ね上がりそう」というタイミングでは、短期集中型の節税が威力を発揮します。

一方、新車の強みは、6年間にわたって安定した経費が計上できること。毎年の売上が安定しているフリーランスにとっては、長く計上し続けられる方が税負担を平準化しやすいです。

つまり、どちらが有利かは「いつ・どれだけ節税効果が必要か」によって変わるのです。

維持費で逆転する?新車と中古車のランニングコスト比較

減価償却だけを見ると「初年度は中古が圧勝」ですが、車は買った後もお金がかかります。ここに落とし穴があります。

6年間の維持費シミュレーション

| 費目 | 新車(6年間) | 4年落ち中古(6年間) |

|---|---|---|

| 車検費用 | 約20万円(3回分) | 約30〜40万円(3回分・経年で割高に) |

| メンテナンス・修理費 | 約15〜25万円 | 約40〜80万円 |

| タイヤ交換 | 約8万円(1回) | 約16万円(2回) |

| バッテリー交換 | 0〜2万円 | 2〜5万円 |

| 保険料(年間の差額) | 車両保険あり:やや高い | 車両保険なし:やや安い |

| 維持費合計(目安) | 約43〜55万円 | 約88〜141万円 |

6年間で45万〜86万円の差。この差は無視できません。

中古車の維持費が高くなる理由

4年落ちの中古車を購入した場合、所有する6年間で走行年数は5年目〜10年目に相当します。この時期は車にとって「経年劣化のピーク」です。

- ゴム・プラスチック部品の劣化:ベルト類、ブッシュ、ウェザーストリップなどが交換時期を迎える

- 電装系のトラブル:センサー、エアコン、パワーウィンドウなどの故障が増える

- 足回りの摩耗:ショックアブソーバー、ブレーキディスクの交換が必要になる

- 車検の基準が厳しくなる:経年車は検査項目で引っかかりやすく、追加整備費が発生しやすい

特に注意したいのが突発的な故障です。新車ならメーカー保証(一般保証3年・特別保証5年が標準)でカバーされるトラブルも、4年落ち中古では保証が切れているケースがほとんど。エアコンのコンプレッサー交換で10万円、オルタネーター交換で8万円など、1回の修理で数万〜十数万円が飛ぶことは珍しくありません。

「減価償却で浮いた分が、修理費で消えた」——4年落ち中古車のよくある落とし穴です。

リセールバリューまで含めた「本当の損得」

車の損得を正確に計算するには、売却時にいくらで手放せるかまで含める必要があります。

6年後のリセールバリュー比較

| 項目 | 新車(500万円で購入) | 4年落ち中古(300万円で購入) |

|---|---|---|

| 購入時の年式 | 新車(0年) | 4年落ち |

| 6年後の年式 | 6年落ち | 10年落ち |

| 6年後の売却価格(目安) | 約150〜200万円 | 約30〜70万円 |

| 購入価格 − 売却価格 | 300〜350万円 | 230〜270万円 |

新車は購入価格が高い分、値下がり幅も大きく見えます。しかし6年落ちの段階ではまだ買い手が付きやすく、売却価格そのものは中古車より高いのが一般的です。

一方、4年落ちで購入した車は6年後には10年落ち。市場での需要が大幅に下がり、買取価格がほぼ付かないケースも出てきます。

トータルコスト比較(6年間)

ここまでの数字をすべて合算して、6年間の「本当のコスト」を比較します。

| 項目 | 新車(500万円) | 4年落ち中古(300万円) |

|---|---|---|

| ①購入価格 | 500万円 | 300万円 |

| ②6年間の維持費 | 約50万円 | 約110万円 |

| ③6年後の売却価格 | −175万円 | −50万円 |

| ④実質負担額(①+②+③) | 約375万円 | 約360万円 |

| ⑤6年間の節税額合計 | −105万円 | −63万円 |

| ⑥最終的な実質コスト(④−⑤) | 約270万円 | 約297万円 |

あくまでシミュレーションの一例ですが、6年間のトータルで見ると、新車の方がわずかに安くなるケースが出てくるのです。

「4年落ち中古車は節税に有利」という話は、減価償却の速さだけを見た場合のメリットです。維持費とリセールバリューまで含めると、差は想像よりずっと小さい——場合によっては逆転することもあります。

新車が有利になる3つのケース

以下のような状況にあるフリーランスは、新車を選んだ方が合理的です。

1. 毎年の売上・利益が安定している

売上が年間を通じて安定しているなら、6年間にわたって均等に経費を計上できる新車の方が税負担を平準化しやすいです。

逆に、4年落ち中古車で2年間だけ大きな経費を計上すると、3年目以降に経費が激減して税負担が急増するという「反動」が来ます。特に所得が累進税率の境界線付近にいる場合、この変動が思った以上に影響します。

2. 車を長く乗り続ける予定がある

「買ったら7〜8年は乗りたい」という方には新車が向いています。新車なら購入から5年間はメーカーの特別保証が効くため、大きな修理費が発生しにくいです。

4年落ち中古を7〜8年乗ると、手放す時点で12年落ち。その間の修理費の累積はかなりの額になり、「安く買ったはずなのに、維持費でトータルコストが膨らんだ」という結果になりがちです。

3. 事業の信頼感・ブランディングに車を活用する

不動産業、コンサルティング、ハイエンドなサービス業など、顧客を車に乗せる機会がある業種では、車の状態がそのまま事業の信頼感につながります。

新車の清潔感・最新装備は営業ツールとしての価値が高く、これは「経費計上できる金額」には現れない実務上のメリットです。

4年落ち中古車が有利になる3つのケース

一方、以下のケースでは4年落ち中古車に軍配が上がります。

1. 今年の利益が突出して大きい

「今年は大きな案件が入って、売上が前年の2倍になった」——こういう年に4年落ち中古車を購入すれば、2年間で全額を償却して税負担を大幅に軽減できます。

所得税の累進税率を考えると、利益が大きい年ほど節税のインパクトが大きくなるため、このタイミングで中古車を購入するのは合理的な判断です。

| 課税所得 | 所得税率 | 300万円を2年で償却(按分70%)した場合の節税額 |

|---|---|---|

| 330万〜695万円 | 20% | 約42万円 |

| 695万〜900万円 | 23% | 約48.3万円 |

| 900万〜1,800万円 | 33% | 約69.3万円 |

※住民税10%は別途。実際の節税額はさらに大きくなります。

2. 車にこだわりがなく、コスパ重視で割り切れる

「移動できればいい。車の状態はそこまで気にしない」という方であれば、4年落ち中古車で初期投資を抑えて、短期間で償却するのが最も効率的です。

この場合、国産車の中でも故障率が低い車種(トヨタ・ホンダ系)を選ぶことで、中古車のデメリットである修理費リスクを最小限に抑えられます。

3. 数年おきに車を入れ替える計画がある

「2〜3年で乗り換えて、常に4年落ち中古を買い替える」というサイクルを回す方法もあります。この場合、常に耐用年数2年の短期償却を繰り返せるため、毎年安定した経費計上が可能です。

ただし、頻繁な売買にかかる手間・諸費用(登録費用・自動車取得税等)も考慮する必要があります。また、税務調査で「節税目的の資産入れ替え」と見なされるリスクもゼロではないため、事業利用の実態を記録しておくことが大切です。

「節税額」だけで車を選ぶと失敗する理由

ここまで読んでいただいた方にはお分かりかと思いますが、車選びを「節税額が大きいかどうか」だけで判断するのは危険です。その理由を改めて整理します。

1. 経費にしても「お金が戻ってくる」わけではない

よくある誤解が「経費にする=タダで買える」というもの。実際は違います。

300万円の車を経費にした場合(按分率70%・税率30%)、節税できるのは63万円。残りの237万円は自分のお金で払っています。

「300万円使って63万円戻ってくる」のであって、「300万円得する」のではない——この感覚を忘れると、必要以上に高い車を買ってキャッシュフローが苦しくなります。

2. キャッシュフローへの影響を見落としがち

4年落ち中古車は初年度の節税額が大きいですが、購入時に300万円のキャッシュが一度に出ていくことに変わりはありません。

フリーランスは収入の波がある事業形態です。手元資金に余裕がない状態で「節税になるから」と車を買うと、翌月の運転資金が足りなくなる——という本末転倒な事態も起こり得ます。

目安として、車の購入費用が手元資金(事業用の預金残高)の30%以下に収まるかを一つの判断基準にしてください。

3. 売却時に「譲渡所得」が発生する場合がある

見落としやすいポイントとして、減価償却が終わった車を売却すると「譲渡所得」として課税される場合があります。

例えば、300万円で購入した4年落ち中古車を2年で全額償却した後、100万円で売却した場合。帳簿上の車の価値(簿価)はゼロなので、売却価格の100万円がそのまま利益として計上されます。

事業用資産の売却は「事業所得」として扱われるため、売却した年の所得税が増えることになります。「2年で節税した分の一部が、売却時に返ってくる」イメージです。

新車の場合は6年かけて償却するため、6年目の時点でも簿価がわずかに残っているケースが多く、売却時の課税額は比較的小さくなります。

まとめ:車選びは「節税」ではなく「トータルコスト」で決める

この記事のポイントを整理します。

- 4年落ち中古車は耐用年数2年で全額償却できるため、短期の節税効果は大きい

- ただし新車は購入価格が高い分、6年間の経費計上の総額はむしろ大きくなる

- 4年落ち中古車は維持費が年間10万〜15万円多くかかる傾向がある。6年で45万〜86万円の差

- リセールバリューまで含めると、6年間のトータルコストは新車と中古車で大きな差がないケースがある

- 利益が突出した年の節税なら4年落ち中古が有利。安定した利益の平準化なら新車が有利

- 「経費にする=タダで買える」ではない。購入価格の7〜8割は自己負担になることを忘れない

- 償却完了後の売却では譲渡所得として課税される可能性がある。中古車の方が影響が大きい

今日からできるアクションプラン

- 自分の「事業フェーズ」を確認する:今年の利益が特別に大きいなら4年落ち中古車の短期償却が有利。毎年安定した売上があるなら新車の長期償却を検討する

- トータルコストを6年単位で計算する:「購入価格+維持費−売却価格−節税額」で比較する。減価償却だけでなく、車検・修理・保険・リセールをすべて含める

- 手元資金の30%ルールを確認する:購入費用が事業用の預金残高の30%を超えるなら、キャッシュフローへの影響を慎重に検討する。ローンやリースも選択肢に入れる

- 税理士にシミュレーションを依頼する:自分の所得水準・按分率で「新車 vs 4年落ち中古」の具体的な節税額を試算してもらう。年間の税額の変動まで見てもらうと判断しやすい

「4年落ち中古が最強」という話は、減価償却の仕組みだけを切り取れば正しいです。しかし、車の購入は6年以上にわたるトータルコストの判断。維持費、リセールバリュー、キャッシュフローへの影響、売却時の課税——すべてを数字で並べてから決めれば、後悔のない選択ができるはずです。

焦って決める必要はありません。自分の事業の状況に合った選び方を、じっくり検討していきましょう。