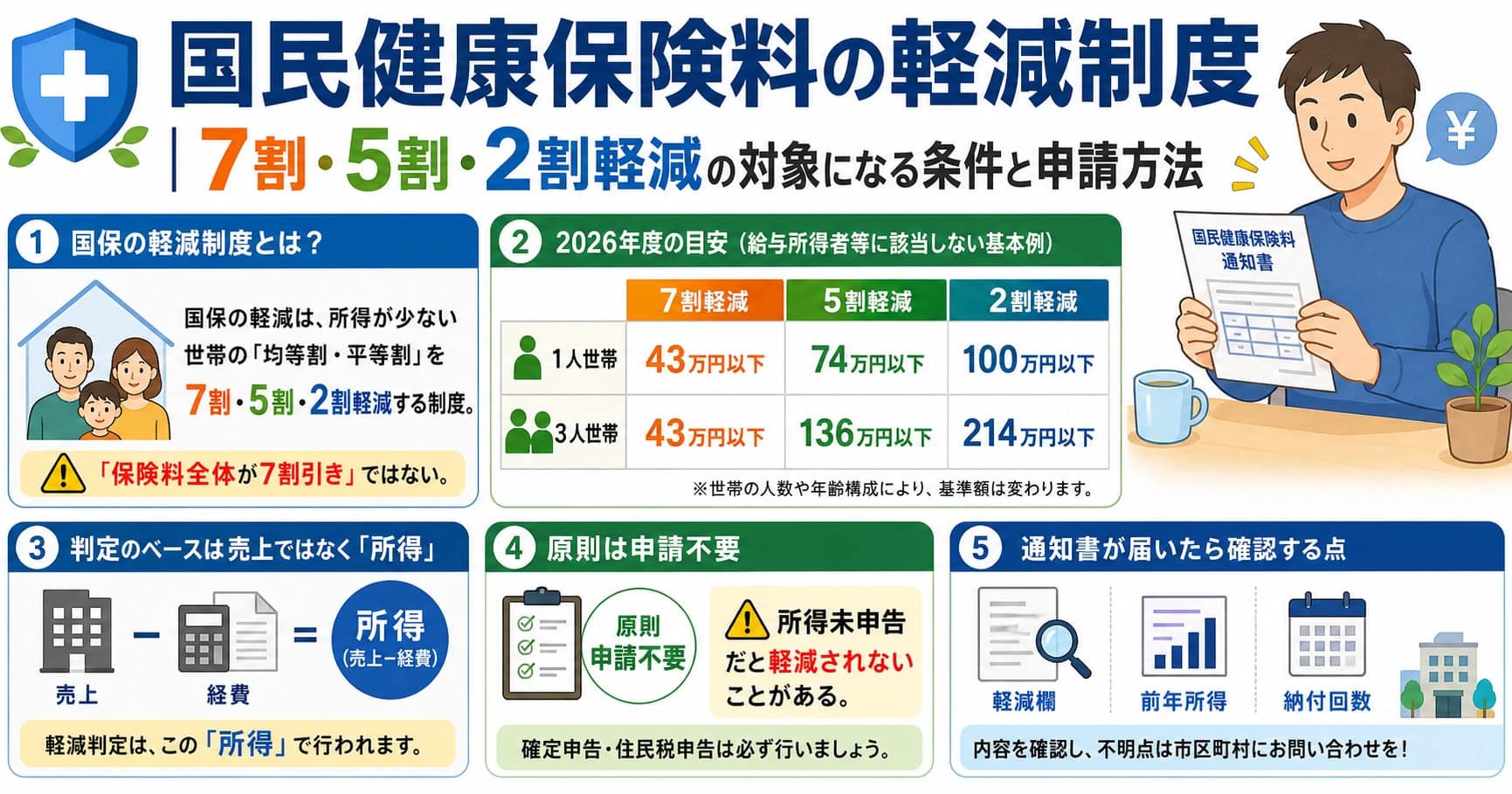

国民健康保険料の軽減制度|7割・5割・2割軽減の対象になる条件と申請方法

「国民健康保険料って、所得が少ない年でも容赦なく来るの?」「7割軽減や5割軽減という言葉を見たけれど、自分も対象になるのかな……」

フリーランスになったばかりの時期や、売上が落ちた翌年は、国民健康保険料の通知書を見るのがかなり不安ですよね。所得税はそこまで高くなかったのに、6月ごろに国保の通知が届いて、急に現実を突きつけられる方も多いと思います。

国民健康保険料には、所得が一定以下の世帯を対象に「均等割」と「平等割」を7割・5割・2割軽減する制度があります。多くの自治体では、所得の申告が済んでいれば自動で判定されるため、対象者が毎年申請書を出す制度ではありません。

ただし、ここで大事なのは「自動で軽減される=何もしなくていい」とは限らないことです。前年の所得が未申告だと、自治体側で軽減判定ができず、本来より高い保険料で通知されることがあります。

この記事では、フリーランス・個人事業主向けに、国民健康保険料の7割・5割・2割軽減について、対象条件・判定所得・申請が必要になるケース・通知書で見るポイントを整理します。

結論:国保の軽減は「所得が少ない世帯」の均等割・平等割を下げる制度

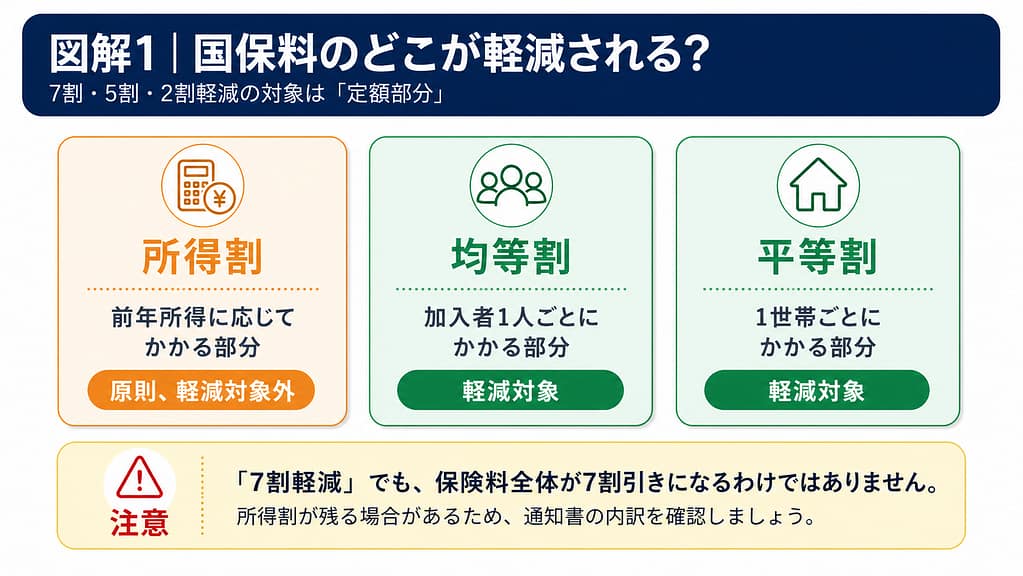

まず、国民健康保険料の軽減制度は、ざっくり言うと「所得が少ない世帯の定額部分を軽くする制度」です。

国民健康保険料は、多くの自治体で次のような要素から計算されます。

| 区分 | 内容 | 軽減対象になる? |

|---|---|---|

| 所得割 | 前年の所得に応じてかかる部分 | 原則として7割・5割・2割軽減の対象外 |

| 均等割 | 国保加入者1人ごとにかかる部分 | 対象 |

| 平等割 | 1世帯ごとにかかる部分(自治体による) | 対象 |

つまり、7割軽減だからといって、国民健康保険料が丸ごと7割安くなるわけではありません。軽減されるのは、主に均等割・平等割です。

ここは誤解しやすいところです。たとえば、年間保険料が12万円の人が7割軽減に該当しても、必ず3万6,000円になるとは限りません。所得割が残る場合もありますし、自治体によって計算構造も違います。

ただし、駆け出し期・売上が少ない年・休業に近い年には、かなり大きな負担軽減になることがあります。特に家族がいる世帯では、人数分の均等割が軽くなるため、差が出やすいです。

2026年度の軽減判定基準:7割・5割・2割のライン

2026年度(令和8年度)の国民健康保険料では、国の基準改正により、5割軽減と2割軽減の判定基準が前年度より引き上げられています。

多くの自治体で使われている基本形は、次のとおりです。自治体によって「保険料」「保険税」という呼び方の違いはありますが、低所得世帯の軽減判定の考え方はおおむね共通しています。

| 軽減割合 | 2026年度の軽減判定所得の目安 |

|---|---|

| 7割軽減 | 43万円+10万円×(給与所得者等の数−1)以下 |

| 5割軽減 | 43万円+31万円×被保険者数+10万円×(給与所得者等の数−1)以下 |

| 2割軽減 | 43万円+57万円×被保険者数+10万円×(給与所得者等の数−1)以下 |

この基準は、広島市・西宮市・鳥取市・名古屋市など、複数の自治体が2026年度の案内として公表しています。実際に確認するときは、必ずお住まいの自治体の最新ページを見てください。

参考:広島市「低所得世帯の国民健康保険料の軽減」、西宮市「国民健康保険料の軽減」、鳥取市「令和8年度国民健康保険料について」。

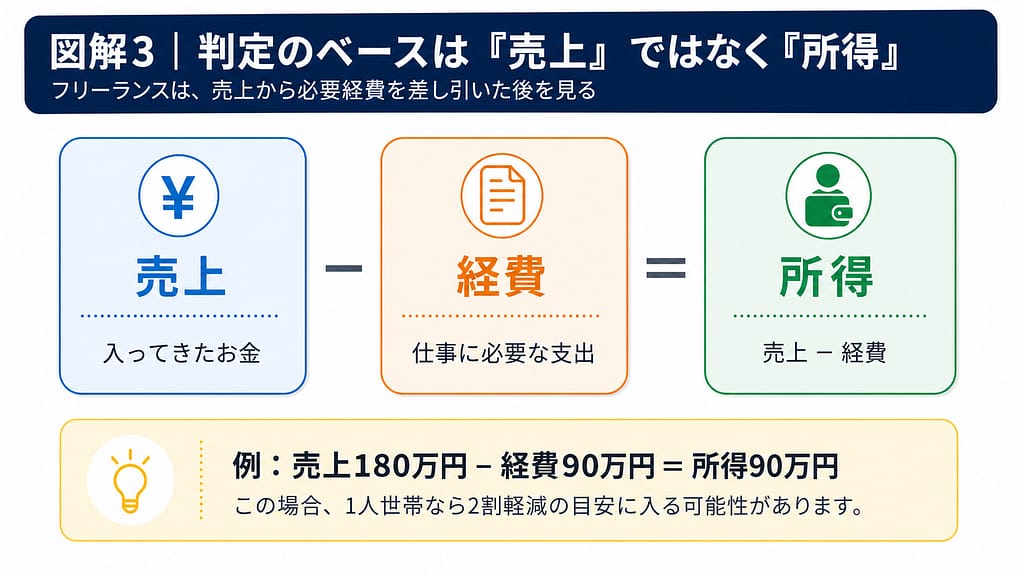

1)ひとりフリーランスなら、所得100万円以下で2割軽減の目安

ひとり暮らしのフリーランスで、給与所得者等に該当しない場合、軽減判定の目安はかなりシンプルです。

| 世帯人数 | 7割軽減 | 5割軽減 | 2割軽減 |

|---|---|---|---|

| 国保加入者1人 | 43万円以下 | 74万円以下 | 100万円以下 |

| 国保加入者2人 | 43万円以下 | 105万円以下 | 157万円以下 |

| 国保加入者3人 | 43万円以下 | 136万円以下 | 214万円以下 |

たとえば、ひとりフリーランスで前年の事業所得が90万円なら、2割軽減に該当する可能性があります。事業所得が70万円なら、5割軽減のラインに入る可能性があります。

ここでいう「所得」は、売上そのものではありません。売上から必要経費などを差し引いた後の所得です。売上180万円でも、経費が90万円あれば、事業所得は90万円という見方になります。

2)家族がいると、5割・2割軽減の基準は上がる

5割軽減と2割軽減は、国保に加入している人数が増えるほど判定ラインが上がります。これは、家族が多いほど均等割の負担が重くなるためです。

たとえば、国保加入者が3人いる世帯なら、給与所得者等に該当しない前提で、5割軽減は136万円以下、2割軽減は214万円以下が目安です。

ひとり世帯では対象外でも、家族構成によっては軽減に入ることがあります。逆に、世帯主に会社員の収入がある場合などは、その所得も判定に含まれることがあるため注意が必要です。

3)世帯主が国保に入っていなくても、所得判定に含まれることがある

見落としやすいのが、世帯主の扱いです。

国民健康保険では、世帯主本人が会社の社会保険に入っていて国保の被保険者ではない場合でも、軽減判定では世帯主の所得を含める自治体が多くあります。このような世帯主は、案内上「擬制世帯主」と呼ばれることがあります。

たとえば、夫が会社員で社会保険、妻がフリーランスで国保という世帯では、妻だけの所得で軽減判定されるとは限りません。世帯主である夫の所得も含めて判定される場合があります。

「自分の所得は少ないのに軽減されていない」というときは、この世帯主所得が理由になっているケースもあります。

軽減判定所得は「国保の所得割の所得」と少し違う

国保の話でややこしいのが、同じ「所得」でも、場面によって見方が少し違うことです。

前回の記事「フリーランスの国民健康保険料を安くする方法|所得控除・国保組合・法人化を比較」では、国保料の所得割は「総所得金額等 − 基礎控除43万円」をベースに見る、と整理しました。

一方で、7割・5割・2割軽減の判定では、自治体の案内で「基礎控除43万円を差し引く前の所得」として説明されることがあります。ここを混同すると、対象になるかどうかを読み間違えます。

| 見る場面 | ざっくりした考え方 | 注意点 |

|---|---|---|

| 所得割の計算 | 総所得金額等から基礎控除43万円を引いて計算することが多い | 自治体の料率によって保険料が変わる |

| 7割・5割・2割軽減の判定 | 世帯の前年所得が基準以下かを見る | 世帯主・加入者・旧国保被保険者などの所得を含める場合がある |

細かい言い方は自治体によって少し違います。自分で判断するときは、通知書の「軽減判定所得」「総所得金額等」「賦課所得」などの欄を見比べながら確認するのが安全です。

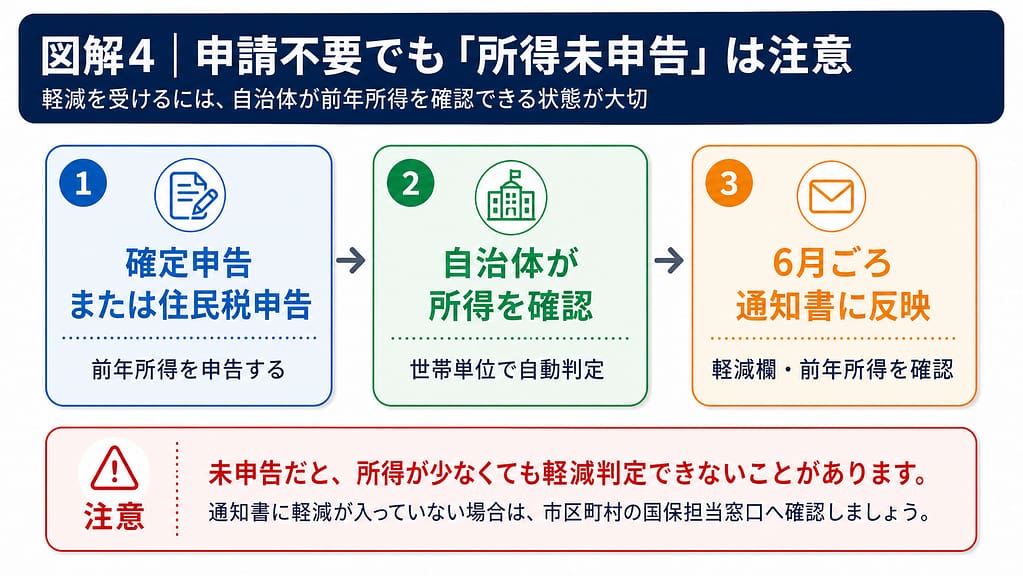

軽減制度は申請不要?必要になるのは「所得申告」が抜けているとき

7割・5割・2割軽減は、多くの自治体で申請不要です。前年所得が把握できていれば、自治体が自動で判定し、6月ごろに届く納入通知書・決定通知書に反映されます。

ただし、次のような人は注意してください。

- 前年の所得が少なく、確定申告をしていない

- 前年の収入がゼロだった

- 障害年金・遺族年金など非課税収入だけだった

- 開業前後で、住民税申告や所得申告をしていない期間がある

- 家族の中に所得未申告の人がいる

この場合、自治体側で「所得が低い」と確認できないため、軽減が反映されないことがあります。所得がなかった年でも、国保の軽減判定のためには、自治体への所得申告が必要になることがあります。

1)確定申告をしていれば、原則として所得情報は自治体に回る

フリーランスとして確定申告をしている人は、基本的にはその申告情報が住民税や国保の計算に使われます。青色申告・白色申告を問わず、毎年きちんと申告していれば、軽減判定のためだけに別の申請をするケースは多くありません。

ただし、申告内容に不備がある場合や、家族の所得申告が抜けている場合は別です。国保は世帯単位で判定されるため、自分だけでなく世帯全体の申告状況も影響します。

2)収入ゼロの年こそ「申告していない」が危ない

フリーランスの駆け出し期や休業中にありがちなのが、「収入がほとんどないから申告しなくていいだろう」と放置してしまうパターンです。

所得税だけを見ると、納税額が出ないため確定申告が不要なケースもあります。しかし、国保の軽減判定では、自治体が前年所得を確認できることが重要です。

前年所得がゼロでも、未申告のままだと「所得がゼロ」とは扱われず、軽減判定が保留になることがあります。通知書を見て軽減が入っていないと感じたら、まず自治体の国保担当窓口に「所得申告が必要か」を確認しましょう。

3)あとから申告すれば、保険料が再計算されることもある

所得申告が漏れていた場合でも、あとから申告することで保険料が再計算されることがあります。自治体によって扱いは異なりますが、軽減が反映されれば、納めすぎた分が還付または今後の納付額に充当されるケースもあります。

「もう通知書が来たから手遅れ」と決めつけなくて大丈夫です。未申告に気づいた時点で、早めに自治体へ相談しましょう。

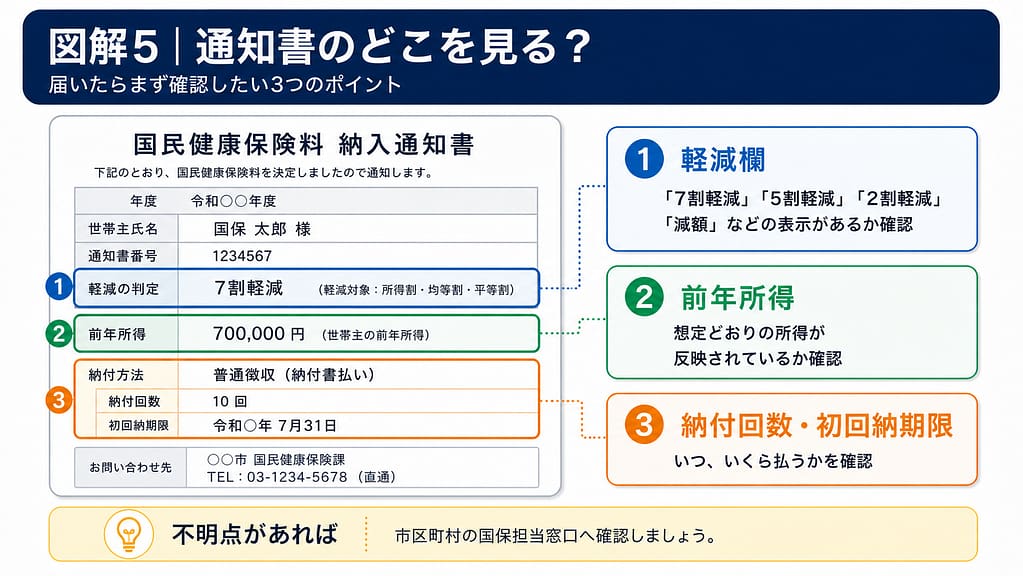

通知書が届いたら見るべきポイント

多くの自治体では、国民健康保険料の当初通知は6月ごろに届きます。たとえば熊本市は、毎年6月1日の所得確定後に算定し、6月中に通知書を発送すると案内しています。渋谷区も、年度当初の国保料を毎年6月中旬ごろに決定すると説明しています。

参考:熊本市「国民健康保険料の納付方法」、渋谷区「国民健康保険料納入通知書の見方」。

1)「軽減」や「減額」の欄があるか

通知書の様式は自治体によって違いますが、軽減が適用されている場合は、保険料の内訳や算定明細に「軽減額」「減額」「7割軽減」「5割軽減」「2割軽減」などの表示が出ることがあります。

まずは、医療分・支援分・介護分の内訳だけでなく、均等割・平等割の軽減欄があるかを確認しましょう。

2)前年所得が想定どおり反映されているか

次に見るべきなのは、前年所得です。前年の確定申告書に書いた所得と、通知書に反映されている所得が大きくズレていないか確認します。

特に、次のような年はズレに気づきにくいです。

- 開業初年度で、給与所得と事業所得が混ざっている

- 副業から独立した年

- 廃業・休業に近い期間があった年

- 家族の所得状況が変わった年

通知書の読み方がわからない場合は、無理に自分だけで解読しなくて大丈夫です。自治体の国保担当窓口に「軽減判定に使われている所得を確認したい」と聞けば、見るべき欄を案内してもらえます。

3)納付回数と初回納期限を確認する

軽減制度とは少し話がそれますが、通知書が届いたら納付スケジュールも必ず見てください。国保料は6月から翌年3月までの10回払いになる自治体が多く、6月・7月に住民税と重なると資金繰りがきつくなります。

「軽減されているか」だけでなく、いつ、いくら出ていくかまで確認しておくと、焦らず対応できます。

フリーランスが間違えやすいポイント

1)「7割軽減=保険料全体が7割引き」ではない

繰り返しになりますが、7割・5割・2割軽減の対象は、主に均等割と平等割です。所得割まで丸ごと軽減される制度ではありません。

所得が少ない人ほど所得割は小さくなりますが、ゼロとは限りません。通知書を見て「7割軽減なのに思ったより高い」と感じたら、所得割が残っていないか確認しましょう。

2)所得控除を増やしても、軽減判定に効くとは限らない

iDeCo、生命保険料控除、医療費控除、ふるさと納税などは、所得税・住民税では大事な控除です。しかし、国保の軽減判定では、これらの所得控除を差し引く前の所得を見られることが多くあります。

つまり、「iDeCoを増やしたから国保の軽減に入るはず」と考えるのは危険です。国保料を考えるなら、まずは売上・必要経費・青色申告特別控除など、事業所得そのものの整理が重要になります。

3)世帯分離を安易に使うのはおすすめしない

国保の軽減判定は世帯単位なので、「世帯を分ければ軽減されるのでは」と考える方もいるかもしれません。

ただ、世帯分離は住民票上の世帯を分ける手続きであり、国保料だけを下げるために安易に使うものではありません。介護保険、行政手続き、家族の扶養関係など、別の制度にも影響する可能性があります。

国保料だけを見て判断せず、自治体の窓口や専門家に確認してから検討した方が安全です。

状況別:あなたが今やること

1)前年所得が100万円前後のひとりフリーランス

2割軽減に入るかどうかの境目です。通知書が届いたら、軽減欄と前年所得を確認してください。軽減が入っていない場合は、所得申告が済んでいるか、世帯主の所得が含まれていないかを確認しましょう。

2)前年所得がゼロまたは赤字だった人

7割軽減の可能性があります。確定申告や住民税申告をしていない場合は、自治体に所得申告が必要か確認してください。「収入がなかったから何もしない」が、国保では一番もったいないことがあります。

3)家族も国保に入っている人

人数が増えるほど5割・2割軽減の判定ラインは上がります。世帯全体の所得と国保加入者数をセットで見てください。家族の中に未申告の人がいると、軽減判定が止まることがあります。

4)すでに所得が300万円を超えている人

低所得世帯向けの7割・5割・2割軽減には入りにくくなります。この場合は、軽減制度よりも「青色申告65万円控除」「経費の取りこぼし防止」「国保組合」「法人化」など、別の対策を考える段階です。

詳しくは、前回の記事「フリーランスの国民健康保険料を安くする方法|所得控除・国保組合・法人化を比較」で整理しています。

今日からできるアクションプラン

1)前年の所得をざっくり確認する

まず、前年の確定申告書や会計ソフトで、事業所得がいくらだったか確認しましょう。売上ではなく、経費を差し引いた後の所得です。

2)家族の国保加入人数を数える

軽減判定では、国保加入者数が重要です。自分ひとりなのか、配偶者や子どもも国保なのかで、5割・2割軽減のラインが変わります。

3)6月の通知書で軽減欄を見る

通知書が届いたら、保険料の合計額だけでなく、均等割・平等割の軽減欄を確認しましょう。見方がわからなければ、自治体に電話して「7割・5割・2割軽減が適用されているか知りたい」と聞けば大丈夫です。

4)未申告なら、自治体に所得申告の要否を確認する

前年の収入が少なかった人ほど、未申告のままになりがちです。軽減制度の対象になりそうなのに通知書に反映されていない場合は、早めに国保担当窓口へ相談しましょう。

まとめ:国保の軽減制度は「申告している人」が受けられるセーフティネット

- 国民健康保険料には、所得が一定以下の世帯を対象にした7割・5割・2割軽減がある

- 軽減されるのは、主に均等割・平等割であり、保険料全体がその割合で下がるわけではない

- 2026年度は、5割軽減が「43万円+31万円×人数」、2割軽減が「43万円+57万円×人数」を基本に判定される

- 多くの自治体では申請不要だが、所得未申告だと軽減判定ができないことがある

- 通知書が届いたら、合計額だけでなく「軽減額」「前年所得」「納付スケジュール」を確認する

国民健康保険料の軽減制度は、派手な節税テクニックではありません。むしろ、所得が少ない年にきちんと負担を軽くするための、かなり現実的なセーフティネットです。

フリーランスは、売上が伸びる年もあれば、準備期間や休業に近い年もあります。収入が少ない年ほど、申告を後回しにせず、制度に反映される状態を作っておくことが大切です。6月の通知書が届いたら、まずは落ち着いて中身を確認していきましょう。