「離婚したらお金はどうなる?」――感情の問題と切り離して整理しましょう

「離婚を考えているけど、お金のことが不安で踏み出せない」「養育費ってどのくらいもらえるの?」「フリーランスだと財産分与はどうなる?」――離婚にまつわるお金の疑問は尽きません。

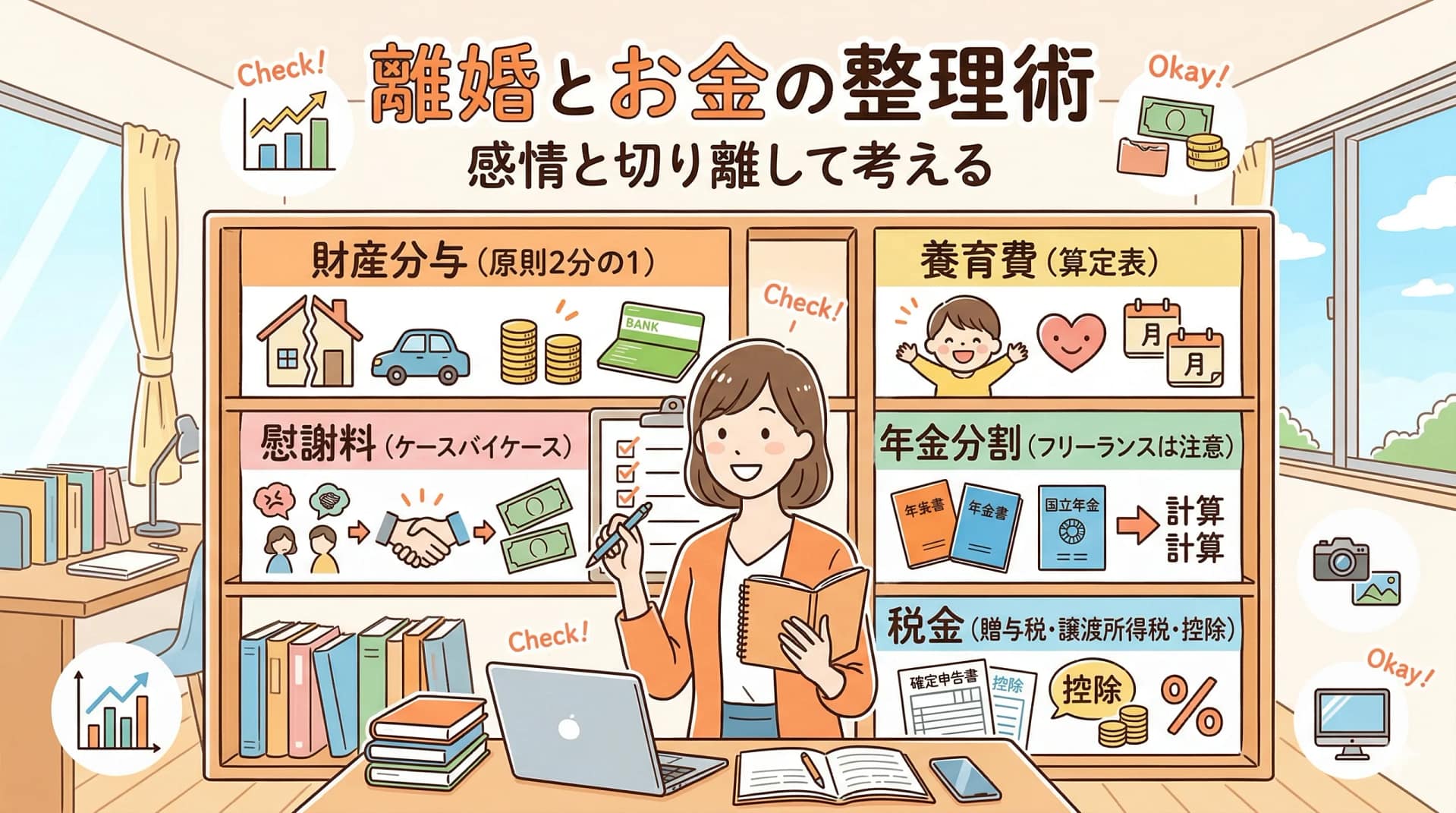

結論から言うと、離婚時のお金の問題は「財産分与」「養育費」「慰謝料」「年金分割」「税金」の5つに整理できます。そして、フリーランス・個人事業主の場合は会社員とは異なる注意点がいくつもあります。

この記事では、離婚時に発生するお金の問題をやさしめのトーンで整理していきます。感情的になりやすいテーマだからこそ、数字とルールを冷静に把握しておくことが大切です。

離婚時のお金①:財産分与

財産分与の基本ルール

財産分与とは、婚姻期間中に夫婦が協力して築いた財産を分けることです。原則として2分の1ずつに分けます。これは、一方が専業主婦(主夫)であっても同じです。家事や育児による貢献も財産形成に寄与したと評価されるためです。

分与の対象になる財産・ならない財産

| 対象になる(共有財産) | 対象にならない(特有財産) |

|---|---|

| 婚姻中に貯めた預貯金 | 結婚前から持っていた預貯金 |

| 婚姻中に購入した不動産・車 | 相続や贈与で得た財産 |

| 婚姻中に積み立てた保険の解約返戻金 | 結婚前に契約した保険(婚姻前の払込分) |

| 婚姻中に形成した退職金(将来分を含む場合も) | 独身時代の退職金 |

| 婚姻中に購入した有価証券・投資信託 | 個人の才能による収入の一部(後述) |

| 家具・家電 | 日常的な私物(衣服・趣味の道具など) |

フリーランスの財産分与で注意すべきポイント

フリーランス・個人事業主の場合、会社員にはない特有の問題があります。

1. 事業用資産は分与の対象か?

婚姻期間中に事業で得た収入から購入した機材・車両・ソフトウェアなどは、原則として共有財産として分与の対象です。ただし、事業の継続に不可欠な資産については、現物ではなく金銭で清算するのが一般的です。

2. 事業用口座の預金も対象

「事業用」として分けている口座でも、婚姻中に事業で稼いだお金であれば分与の対象になります。「事業用だから個人の財産」という主張は通りません。

3. 売掛金・未回収報酬の扱い

離婚時点で未回収の売掛金も、共有財産に含まれる可能性があります。婚姻期間中に発生した報酬であれば、まだ入金されていなくても分与の対象です。

4. 個人の才能・能力による「特別の寄与」

フリーランスの中には、個人の特別な才能や能力によって高額な収入を得ている方もいます。この場合、裁判例では2分の1ではなく、6:4や7:3に修正されるケースもあります。ただし、これは例外的な扱いで、一般的なフリーランスの場合は2分の1が基本です。

離婚時のお金②:養育費

養育費の相場

養育費の金額は、裁判所が公表している「養育費算定表」をもとに決めるのが一般的です。支払う側と受け取る側の年収、子どもの人数・年齢によって金額が変わります。

| 支払う側の年収 | 受け取る側の年収 | 子ども1人(0〜14歳) | 子ども2人(0〜14歳) |

|---|---|---|---|

| 300万円 | 0円(専業主婦) | 2〜4万円/月 | 4〜6万円/月 |

| 500万円 | 0円 | 4〜6万円/月 | 6〜8万円/月 |

| 500万円 | 100万円 | 4〜6万円/月 | 6〜8万円/月 |

| 700万円 | 0円 | 6〜8万円/月 | 8〜10万円/月 |

| 700万円 | 200万円 | 6〜8万円/月 | 8〜10万円/月 |

| 1,000万円 | 0円 | 10〜12万円/月 | 12〜16万円/月 |

上記はあくまで目安です。実際には個別の事情(住宅ローンの有無、子どもの教育費、医療費など)を考慮して調整します。

フリーランスの養育費で問題になりやすいこと

1. 収入の把握が難しい

会社員は源泉徴収票で年収が明確にわかりますが、フリーランスは確定申告書の「所得」と実際の手取りが異なることがあります。経費を多めに計上して所得を低く見せることも可能なため、養育費の算定でトラブルになりやすいポイントです。

裁判所は確定申告書の「課税所得」をベースにしますが、不当に経費を膨らませていると判断された場合は、実態に即した収入で計算されることもあります。

2. 収入の変動が大きい

フリーランスは年によって収入が大きく変動します。「去年は800万円だったが、今年は400万円」というケースも珍しくありません。養育費は原則として直近の確定申告書(通常は過去1〜3年分)をもとに決めますが、収入が大幅に下がった場合は減額の調停を申し立てることが可能です。

3. 養育費の不払い問題

厚生労働省の「令和3年度全国ひとり親世帯等調査」によると、母子家庭全体のうち、養育費を現在も受け取っているのは約28%にとどまります。取り決めの有無にかかわらず、7割以上の母子家庭が養育費を受け取れていないのが現状です。2020年の民事執行法改正により、裁判所を通じて相手の財産(預金口座・給与)を調べて差し押さえる手続きが以前より使いやすくなりました。

養育費を確実に受け取るためには、公正証書で取り決めることが重要です。公正証書に「強制執行認諾条項」を入れておけば、裁判を経ずに差し押さえが可能になります。

離婚時のお金③:慰謝料

慰謝料が発生するケース

慰謝料は、離婚の原因を作った側が相手に支払うお金です。すべての離婚で発生するわけではありません。

| 慰謝料が発生しやすいケース | 相場 |

|---|---|

| 不貞行為(浮気・不倫) | 100〜300万円 |

| DV(身体的暴力) | 50〜300万円 |

| モラルハラスメント | 50〜200万円 |

| 悪意の遺棄(生活費を渡さない等) | 50〜200万円 |

性格の不一致や価値観の違いによる「協議離婚」の場合、慰謝料は発生しないのが一般的です。

離婚時のお金④:年金分割

フリーランスの年金分割は限定的

年金分割は、婚姻期間中の厚生年金の記録を分割する制度です。ここで重要なのは、フリーランス(国民年金のみの加入者)には分割できる厚生年金がないという点です。

| ケース | 年金分割 |

|---|---|

| 夫:会社員 / 妻:専業主婦 | 夫の厚生年金を分割(最大1/2) |

| 夫:フリーランス / 妻:専業主婦 | 分割できる厚生年金がない |

| 夫:フリーランス / 妻:会社員 | 妻の厚生年金を分割(夫が請求可能) |

| 双方フリーランス | 分割対象なし |

フリーランス同士の離婚では年金分割の恩恵がないため、その分を財産分与で調整する(iDeCoや小規模企業共済の分割を交渉する)ケースもあります。

離婚時のお金⑤:税金の注意点

離婚に関するお金のやり取りには、意外な税金の落とし穴があります。

1. 財産分与には原則として税金がかからない

財産分与は「もともと共有だった財産を分ける」行為なので、受け取る側に贈与税はかかりません。ただし、以下の例外があります。

- 分与額が不相当に過大な場合:社会通念上、多すぎる分与は贈与税の対象になる可能性がある

- 不動産で分与する場合:渡す側に譲渡所得税がかかる(後述)

2. 不動産の財産分与は「譲渡所得税」に要注意

自宅を財産分与で相手に渡す場合、法律上は「時価で売却した」とみなされます。購入時より値上がりしていれば、渡す側に譲渡所得税がかかります。

例:3,000万円で買った自宅が4,000万円に値上がりしていた場合

- 譲渡益:4,000万円 − 3,000万円 = 1,000万円

- この1,000万円に対して所得税・住民税がかかる(長期譲渡なら約20%=約200万円)

ただし、「居住用財産の3,000万円特別控除」が適用できれば、譲渡益3,000万円まで非課税です。この特例は離婚後でも使えますが、離婚から1年以内かつ、引き渡し時点で居住用であることなどの要件があります。離婚が決まったら、不動産の分与のタイミングについて税理士に相談しておくのが安全です。

3. 養育費は所得税がかからない

養育費は受け取る側に所得税はかかりません(非課税)。支払う側も経費にはできません。養育費は扶養義務に基づく支払いであり、贈与でも報酬でもないためです。

4. 慰謝料にも原則として税金はかからない

慰謝料は精神的苦痛に対する損害賠償なので、受け取る側に所得税・贈与税はかかりません。ただし、社会通念上あまりにも高額な場合は贈与税の対象になることがあります。

5. 離婚後の確定申告:扶養控除と寡婦控除

離婚した年の確定申告では、以下の控除が使える可能性があります。

| 控除 | 対象 | 控除額 |

|---|---|---|

| 寡婦控除 | 離婚後に再婚していない女性で、扶養親族がおり、かつ合計所得500万円以下 | 27万円 |

| ひとり親控除 | 生計を一にする子がいるひとり親(男女問わず)。合計所得500万円以下(2026年分〜は1,000万円以下に拡充) | 35万円(2027年分〜は38万円に拡充予定) |

| 扶養控除 | 16歳以上の子を扶養している場合 | 38〜63万円 |

特にひとり親控除は2020年に新設された比較的新しい控除です。2026年分の所得税からは所得要件が500万円以下→1,000万円以下に拡充され、より多くのひとり親が対象になります。離婚後に子どもを扶養している場合は忘れずに申告しましょう。

離婚前にやっておくべき5つの準備

1. 共有財産のリストを作る

預貯金・不動産・保険・有価証券・車両・事業用資産をすべて一覧にします。離婚を切り出す前に、相手の財産情報をできるだけ把握しておくことが重要です。離婚を切り出した後では、相手が資産を隠す可能性があります。

2. 直近3年分の確定申告書を確保する

養育費の算定に必要です。フリーランスの場合は収入の変動が大きいため、複数年分を用意しておきましょう。

3. 生活費のシミュレーションをする

離婚後の毎月の収入と支出を概算しましょう。家賃・光熱費・食費・教育費・保険料・税金・社会保険料――すべてを一人で賄えるかを数字で確認することが、感情に左右されない判断につながります。

4. 弁護士に相談する

離婚の条件交渉は感情的になりやすく、当事者間で合意するのが難しいケースが多いです。初回相談は無料の法律事務所も多いので、まずは専門家に相場感と方針を確認しましょう。弁護士費用の目安は着手金20〜40万円+成功報酬です。

5. 公正証書で取り決めを残す

養育費・財産分与・慰謝料などの条件は、必ず公正証書にしておきましょう。口約束や自作の合意書では、相手が支払いを止めたときに法的な強制力がありません。公正証書の作成費用は数万円程度で、将来のリスクを考えれば安い投資です。

まとめ:「知らなかった」で損をしないために

この記事のポイントを振り返ります。

- 財産分与は原則2分の1。フリーランスの事業用資産・事業用口座も対象になる

- 養育費は算定表が基準。フリーランスは収入の把握・変動が争点になりやすい

- 不動産の財産分与では渡す側に譲渡所得税がかかる場合がある(3,000万円特別控除の活用を)

- 養育費・慰謝料には原則として税金がかからない

- フリーランス同士の離婚では年金分割の恩恵がない。その分を財産分与で調整する必要がある

- ひとり親控除(35万円)は忘れずに申告する。2026年分からは所得要件が1,000万円以下に拡充

- すべての取り決めは公正証書で残す

今日からできるアクションプラン

- 共有財産の一覧を作成する:通帳・保険証券・不動産の登記情報・車両の名義を確認

- 養育費算定表で概算を出す:裁判所のWebサイトで公開されている算定表を確認する

- 離婚後の月次収支をシミュレーションする:一人で生活できる金額を具体的に把握する

- 弁護士の無料相談を予約する:感情的になる前に、法的な見通しを専門家に確認する

離婚はどうしても感情が先に立ちますが、お金の問題は冷静に数字で整理するほど、後悔のない判断につながります。「もっと早く調べておけばよかった」とならないよう、まずは自分の状況を客観的に把握するところから始めてみてください。

✍ 筆者の実例

フリーランスの知人が離婚を経験したとき、「事業用資産と個人資産の線引き」で揉めたという話を聞きました。会社員なら退職金や年金が分割対象になりますが、フリーランスの場合は事業の売掛金やPC・ソフトウェアなども財産分与の対象になりうるとのこと。フリーランスは事業と個人の境界が曖昧なだけに、万が一のときの財産整理が複雑になります。つーか結婚式でお渡しした結納金、返してもらえませんか?