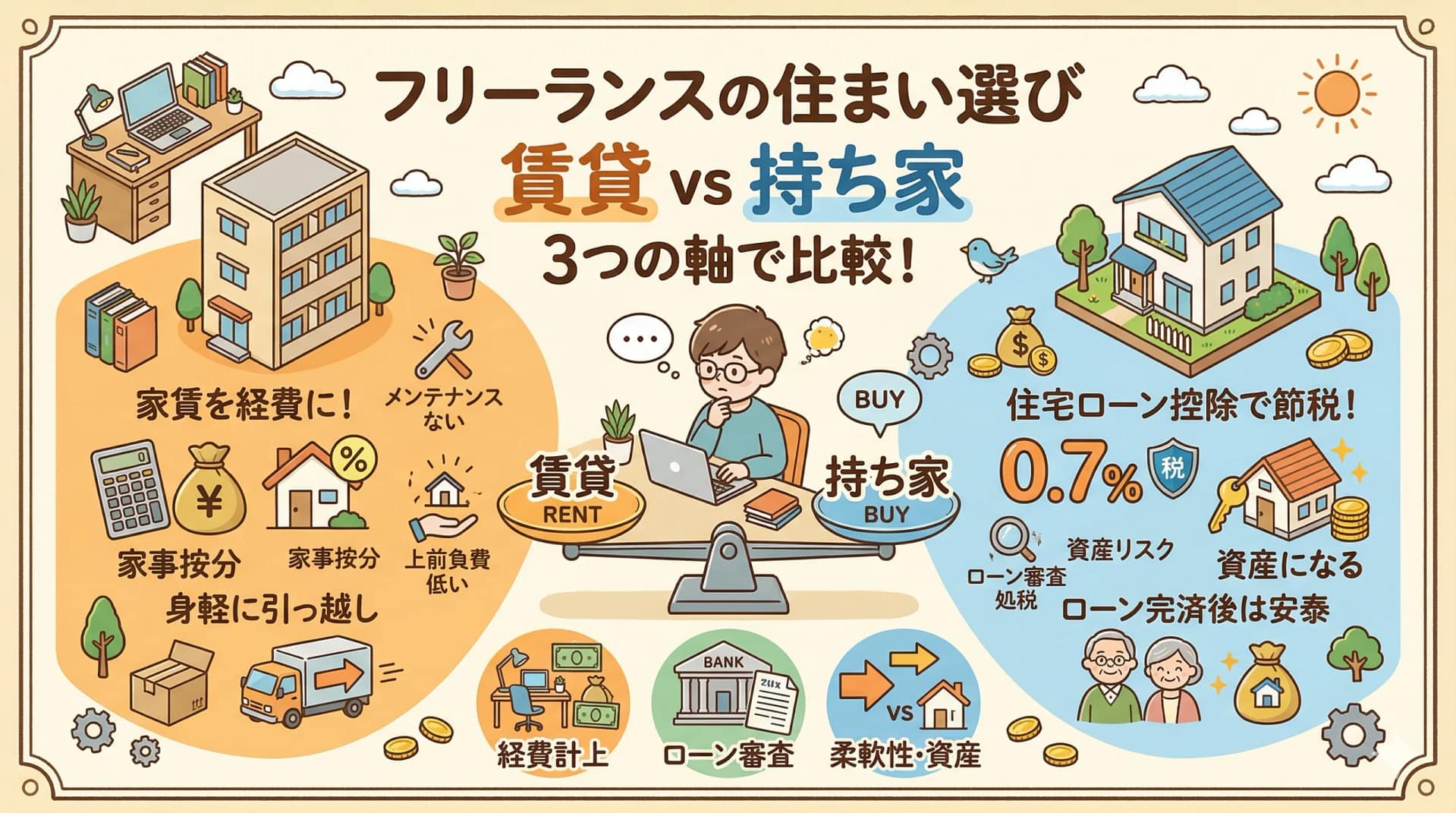

「賃貸と持ち家、フリーランスはどっちが得?」――経費・ローン審査・リスクの3軸で比較します

「フリーランスでも住宅ローンって組めるの?」「賃貸なら家賃を経費にできるって聞いたけど、持ち家だとどうなる?」「そもそもフリーランスは賃貸の方がいいの?」――住まいの選択は、人生で最も大きな支出のひとつです。

結論から言うと、フリーランスにとって賃貸と持ち家のどちらが有利かは「経費計上」「ローン審査」「ライフスタイルの柔軟性」の3つの軸で大きく変わります。会社員向けの「賃貸vs持ち家」論とは、判断基準がまったく違うのです。

この記事では、フリーランス・個人事業主の視点に絞って、賃貸と持ち家のメリット・デメリットをやさしめのトーンで整理していきます。

まず全体像:フリーランスの賃貸vs持ち家比較表

| 比較項目 | 賃貸 | 持ち家(住宅ローン) |

|---|---|---|

| 家賃・ローンの経費計上 | 家事按分で一部を経費にできる | ローン返済額は経費にならない(利息・減価償却は可) |

| 住宅ローン審査 | 関係なし | 会社員より厳しい |

| 住宅ローン控除 | なし | 事業使用割合が50%未満なら使える |

| 初期費用 | 家賃の4〜6ヶ月分 | 物件価格の5〜10%+諸費用 |

| 引っ越しの自由度 | 高い | 低い(売却が必要) |

| 修繕・メンテナンス | 大家負担 | 全額自己負担 |

| 資産性 | なし | あり(ただし値下がりリスクも) |

| 老後の住居費 | 家賃を払い続ける | ローン完済後は固定資産税のみ |

この表だけ見ると「どちらとも言えない」と感じるかもしれません。ここから、フリーランスにとって特に重要な3つの軸を深掘りしていきます。

軸①:経費計上の違い

賃貸の場合:家賃を家事按分で経費にできる

自宅で仕事をしているフリーランスは、家賃の一部を「地代家賃」として経費に計上できます。これが賃貸の最大のメリットです。

家事按分の計算方法は、一般的に面積比か使用時間比で算出します。

例:家賃10万円、自宅の30%を仕事用スペースとして使用

- 経費にできる金額:10万円 × 30% = 月30,000円

- 年間の経費額:360,000円

- 所得税率20%の場合の節税効果:360,000円 × 20% = 72,000円+住民税36,000円 = 年間約108,000円

家賃だけでなく、以下の費用も同じ按分率で経費にできます。

- 管理費・共益費

- 火災保険料・地震保険料

- 礼金(20万円未満なら支払った年に全額経費。20万円以上は繰延資産として償却)

- 更新料

ただし、敷金は経費になりません。敷金は退去時に返還される「預け金」なので、経費ではなく資産の扱いになります。

持ち家の場合:ローン返済額は経費にならない

ここが最大の注意点です。住宅ローンの返済額(元金+利息)のうち、元金部分は経費になりません。元金の返済は「借金を返しているだけ」であり、費用ではないからです。

ただし、持ち家でも経費にできるものはあります。

| 経費にできるもの | 勘定科目 | 備考 |

|---|---|---|

| 住宅ローンの利息部分 | 利子割引料 | 家事按分で事業使用分のみ |

| 建物の減価償却費 | 減価償却費 | 家事按分で事業使用分のみ |

| 固定資産税 | 租税公課 | 家事按分で事業使用分のみ |

| 火災保険料・地震保険料 | 損害保険料 | 家事按分で事業使用分のみ |

| 修繕費 | 修繕費 | 家事按分で事業使用分のみ |

シミュレーション:賃貸と持ち家、経費計上の差はどのくらい?

同じ立地・広さの物件を賃貸と持ち家で比較してみましょう。事業使用割合は30%とします。

| 項目 | 賃貸(家賃12万円) | 持ち家(ローン月10万円) |

|---|---|---|

| 家賃 or ローン返済 | 144万円/年 | 120万円/年(うち利息約30万円) |

| 経費にできる住居費 | 144万円 × 30% = 43.2万円 | 利息30万円 × 30% = 9万円 |

| 減価償却費(建物2,000万円・木造の場合) | ― | 約62万円 × 30% = 約18.6万円 |

| 固定資産税 | ― | 約12万円 × 30% = 3.6万円 |

| 年間の経費合計 | 約43.2万円 | 約31.2万円 |

※持ち家の減価償却費について:自宅兼事務所として使用する木造住宅の場合、法定耐用年数は通常の22年ではなく、1.5倍の33年(非業務用資産の耐用年数)が適用されます。建物2,000万円の場合、年間の減価償却費は2,000万円×償却率0.031=約62万円となります。マンション(鉄筋コンクリート造)の場合は耐用年数がさらに長くなるため、年間の減価償却費は小さくなります。

この条件では、賃貸の方が年間約12万円ほど経費が多くなります。ただし持ち家は年数が経つにつれて利息が減るため、経費額はさらに変動していきます。

経費だけで見れば賃貸が有利ですが、住宅ローン控除を使える持ち家の方がトータルでは得になるケースもあります。次のセクションで解説します。

軸②:住宅ローン審査のハードル

フリーランスの住宅ローン審査が厳しい理由

フリーランスが住宅ローンを組もうとすると、会社員よりも審査が厳しくなるのが現実です。理由は明確で、銀行が見ているのは「安定した返済能力」だからです。

| 審査項目 | 会社員 | フリーランス |

|---|---|---|

| 収入の安定性 | 毎月の給与で証明しやすい | 年によって変動するため不安定と見なされる |

| 必要書類 | 源泉徴収票1年分 | 確定申告書3年分+決算書 |

| 勤続(事業)年数 | 1〜3年で申込可能 | 3年以上が目安(一部銀行は2年で可) |

| 審査対象の年収 | 額面年収 | 所得(売上 − 経費) |

| 返済比率の目安 | 年収の30〜35% | 所得の25〜30%(厳しめ) |

特に注意が必要なのは、「所得」で審査される点です。節税のために経費を多く計上して所得を抑えていると、ローン審査の「年収」が低く見られてしまいます。

例:売上800万円 − 経費500万円 = 所得300万円の場合

- 銀行は「年収300万円」として審査する

- 借入可能額の目安:300万円 × 25% × 35年 = 約2,625万円

- 売上800万円の感覚で4,000万円の物件を狙うと、審査で落ちる可能性が高い

フリーランスが住宅ローン審査に通るためのポイント

- 3年分の確定申告で安定した所得を示す:直近3年間の所得が右肩上がり、または安定していることが重要。ローンを検討する3年前から「過度な節税」を控える判断が必要になる

- 頭金を多めに用意する:物件価格の20%以上の頭金があると、審査は通りやすくなる

- フラット35を検討する:住宅金融支援機構のフラット35は、民間銀行よりもフリーランスに寛容な傾向がある。事業歴2年から申込可能で、審査基準が比較的明確

- 税金・社会保険料の滞納をなくす:国民健康保険料や住民税の未納があると、ほぼ確実に審査落ちする

- 他の借入を整理する:カードローン、車のローン、リボ払いなどがあると返済比率を圧迫する。できれば完済してから申し込む

「ローンが組めない=持ち家は無理」ではない

住宅ローンの審査に通らなくても、以下の選択肢があります。

- ペアローン・収入合算:配偶者が会社員なら、合算して審査を受けられる

- 法人化してから申し込む:法人の役員報酬として安定収入を示す方法。ただし法人設立後3年程度の実績が求められる

- 現金購入:中古物件や地方物件なら、1,000〜2,000万円台で購入できるケースもある

軸③:住宅ローン控除と事業使用割合の関係

住宅ローン控除の基本

住宅ローン控除(住宅借入金等特別控除)は、年末のローン残高の0.7%が最長13年間、所得税から直接差し引かれる制度です。所得控除ではなく税額控除なので、節税効果が非常に大きいのが特徴です。

※住宅ローン控除は2026年度の税制改正により2030年末まで延長されています。ただし、住宅の省エネ性能や入居時期によって借入限度額や控除期間が異なりますので、最新の条件は国税庁のWebサイトや税理士にご確認ください。

例:年末ローン残高3,000万円の場合

- 控除額:3,000万円 × 0.7% = 年間21万円

- 13年間の合計:最大で約270万円の税額控除

フリーランスが注意すべき「事業使用割合50%ルール」

ここが持ち家フリーランスにとって最も重要なポイントです。住宅ローン控除は、自宅の事業使用割合が50%以上になると適用できなくなります。

| 事業使用割合 | 住宅ローン控除 | 経費計上 |

|---|---|---|

| 10%以下 | 全額適用 | 事業使用分を経費可 |

| 10%超〜50%未満 | 居住用部分のみ適用 | 事業使用分を経費可 |

| 50%以上 | 適用不可 | 事業使用分を経費可 |

※事業使用割合の表記を修正しました。「10%未満」ではなく「10%以下」で住宅ローン控除が全額適用されます(租税特別措置法通達41-29)。

たとえば事業使用割合が30%なら、ローン残高の70%分に対して0.7%の控除が受けられます。3,000万円のローンなら、3,000万 × 70% × 0.7% = 年間14.7万円の税額控除です。

つまり、持ち家で住宅ローン控除を使いたいなら、事業使用割合は50%未満に抑える必要があります。「自宅の大半を仕事場にしている」方は、経費を取るかローン控除を取るかのバランスを慎重に判断しましょう。

経費計上とローン控除、どちらが得?

シミュレーションで比較します。条件は以下の通りです。

- 物件価格3,500万円(建物2,000万円・土地1,500万円)、ローン残高3,000万円

- 所得税率20%、事業使用割合30%

| 項目 | 経費計上による節税 | 住宅ローン控除 |

|---|---|---|

| 計算 | 経費約31.2万円 × 20% = 約6.2万円 | 3,000万円 × 70% × 0.7% = 14.7万円 |

| 年間の節税効果 | 約6.2万円+住民税約3.1万円 | 約14.7万円(税額控除) |

持ち家の場合、住宅ローン控除の方が経費計上より節税効果が大きくなるケースが多いです。しかも、持ち家なら経費計上とローン控除の両方を併用できる(事業使用割合50%未満の場合)ので、トータルの節税額はさらに大きくなります。

フリーランスのライフスタイル別おすすめ

賃貸が向いている人

- 開業して3年未満:収入が安定するまでは身軽な賃貸が安全

- 仕事の拠点を変える可能性がある:地方移住、海外ノマド、クライアント先の近くに引っ越すなど

- 収入の波が大きい:月によって売上が大きく変動するなら、固定費を抑えておく方がリスクが低い

- 修繕やメンテナンスに時間をかけたくない:持ち家は想定外の修繕費が発生する

- 頭金を貯める余裕がまだない:フルローンも可能だが、審査がさらに厳しくなる

持ち家が向いている人

- 3年以上の事業実績があり、所得が安定している:ローン審査のハードルを越えやすい

- 同じ場所に長く住む予定がある:子育て中、地元に根付いている、など

- 住宅ローン控除のメリットが大きい:所得税をしっかり納めている方ほど控除の恩恵が大きい

- 老後の住居費を確定させたい:ローン完済後は固定資産税と修繕費のみになる

- 配偶者が会社員でペアローンを組める:審査のハードルが大幅に下がる

賃貸でも持ち家でも共通:フリーランスが気をつけること

1. 賃貸の入居審査もフリーランスは不利

住宅ローンだけでなく、賃貸の入居審査でもフリーランスは会社員より不利になることがあります。対策としては以下が有効です。

- 確定申告書の控えを提出して収入を証明する

- 預貯金審査に切り替えてもらう(家賃2年分程度の残高証明を提示)

- 保証会社の利用を前提にする(連帯保証人が不要になる)

- 法人契約にする(法人化している場合)

2. 引っ越しは経費になるか?

事業のために引っ越す場合(事務所の移転、クライアント先の近くに移るなど)、引っ越し費用の事業使用分は「雑費」や「荷造運賃」として経費計上できます。ただし、純粋にプライベートな引っ越しは経費にできません。

3. 事務所を別に借りるという選択肢

自宅とは別に事務所を借りる場合、その家賃は全額が経費になります。家事按分の必要がないため、経費計上の面ではシンプルです。ただし、自宅の家賃+事務所の家賃で二重の住居費がかかるため、売上が安定してから検討するのが現実的です。

まとめ:「正解」は人それぞれ。自分の状況に合わせて判断しましょう

この記事のポイントを振り返ります。

- 経費計上のしやすさは賃貸が有利。家賃の按分額がそのまま経費になるため、計算がシンプル

- 持ち家はローン返済額(元金)が経費にならないが、利息・減価償却・固定資産税は按分で経費計上可能

- 自宅兼事務所の減価償却は耐用年数が1.5倍になる点に注意。木造なら22年ではなく33年で計算する

- 住宅ローン控除は税額控除で節税効果が大きい。ただし事業使用割合50%以上で適用不可

- 持ち家なら経費計上とローン控除の併用ができ、トータルの節税額は賃貸を上回ることもある

- フリーランスのローン審査は厳しい。3年分の確定申告・安定した所得・頭金の準備が重要

- 節税対策のために経費を抑えすぎるとローンが組めないというジレンマがある。購入を考えるなら3年前から計画的に

今日からできるアクションプラン

- 現在の住居費を「経費計上額」込みで把握する:家賃・管理費・保険料の按分後の実質負担額を計算

- 持ち家を検討している方は、直近3年の「所得」を確認する:確定申告書の所得金額で、ローンがいくら組めるか概算を出す

- 住宅ローン控除と経費計上の併用シミュレーションをする:事業使用割合を何%にすると最も節税効果が高いか試算する

- フラット35の事前審査を受けてみる:無料で申し込めるので、自分の借入可能額を把握しておく

賃貸か持ち家かは「どちらが正解」という問題ではなく、「今の自分にどちらが合っているか」という問題です。事業の安定度、家族構成、将来の見通し――自分の状況を数字で整理して、納得のいく選択をしていきましょう。

✍ 筆者の実例

私は松山市内の賃貸マンションに住んでいて、家賃の一部を家事按分で経費にしています。持ち家も検討したことがありますが、フリーランスだと住宅ローンの審査が厳しいのが現実。確定申告3期分の安定した所得が求められるケースが多く、売上にばらつきがある年があると審査が通りにくくなります。まぁ私の場合独身だからということもあるけど子持ちの方だと、松山市でも賃貸の場合それなりの家賃になりますからやっぱり悩みますよね。私は単純に気軽に引っ越せる賃貸のほうが性に合っているから持ち家を買うことはないでしょう。