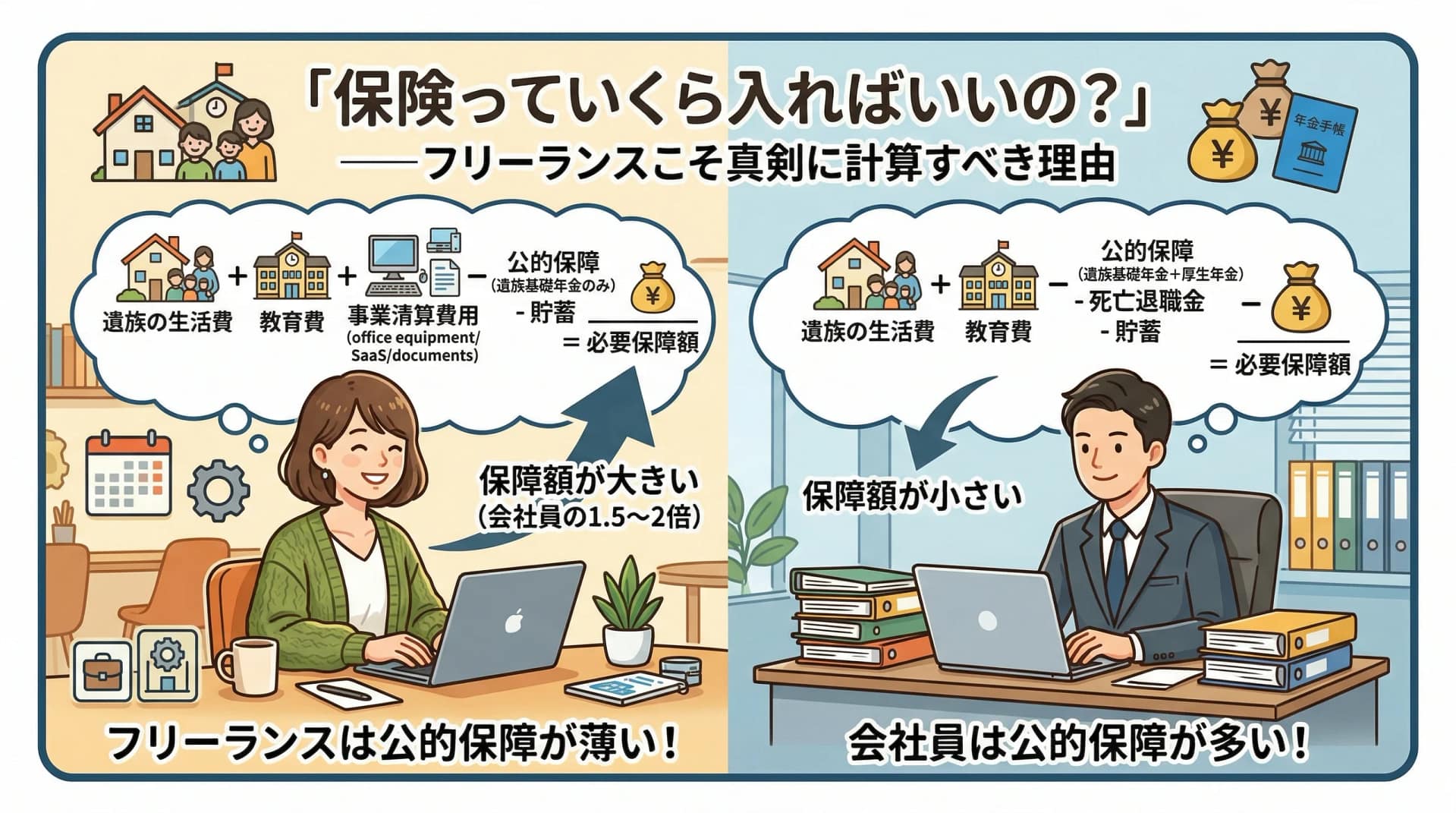

「保険っていくら入ればいいの?」――フリーランスこそ真剣に計算すべき理由

「なんとなく3,000万円の保険に入っている」「営業の人に勧められるまま加入した」――生命保険の保障額をきちんと計算したことがある方は、意外と少ないのではないでしょうか。

結論から言うと、必要保障額は「遺族の生活費 + 教育費 + 事業清算費用 − 公的保障 − 貯蓄」で決まります。そしてフリーランス・個人事業主は、会社員と比べて公的保障が薄い分、自前で備えるべき金額が大きくなる傾向があります。

この記事では、フリーランスが生命保険の必要保障額を計算する方法を、具体的なシミュレーション付きで解説していきます。

必要保障額の計算式

必要保障額は、シンプルに言えば「万が一のときに足りなくなるお金」です。

必要保障額 = 必要な支出の総額 − 準備済みの資金

| 必要な支出(足す項目) | 準備済みの資金(引く項目) |

|---|---|

| 遺族の生活費 | 預貯金・有価証券 |

| 子どもの教育費 | 遺族基礎年金 |

| 住居費(賃貸の場合) | 遺族厚生年金(会社員の場合) |

| 葬儀・相続関連費用 | 配偶者の収入 |

| 事業の清算費用(フリーランス特有) | 死亡退職金(会社員の場合) |

| 借入金の返済 | 既加入の生命保険金 |

会社員なら遺族厚生年金や死亡退職金があるため、必要保障額は比較的小さくなります。一方、フリーランスにはこれらがないため、その分を自力で埋める必要があります。

支出の項目別に金額を見積もる

1. 遺族の生活費

遺族の生活費は、現在の生活費の70%を目安に計算するのが一般的です。一人分の食費・光熱費・通信費などが減るためです。

計算式:月額生活費 × 0.7 × 12ヶ月 × 必要年数

「必要年数」は、末子が独立するまでの年数と、その後の配偶者の生活年数を分けて考えます。

| 期間 | 計算の考え方 | 生活費の目安 |

|---|---|---|

| 末子独立まで | 末子の年齢〜22歳(大学卒業) | 現在の生活費の70% |

| 末子独立後〜配偶者の老後 | 配偶者の平均余命まで | 現在の生活費の50% |

例:月額生活費30万円、末子3歳、配偶者35歳の場合

- 末子独立まで(19年間):30万円 × 0.7 × 12 × 19 = 4,788万円

- 末子独立後(配偶者54歳〜87歳の33年間):30万円 × 0.5 × 12 × 33 = 5,940万円

- 生活費の合計:約1億728万円

大きな数字に見えますが、ここから公的保障や貯蓄を差し引くため、実際の必要保障額はもっと小さくなります。

2. 子どもの教育費

教育費は進路によって大きく変わります。文部科学省の「令和5年度子供の学習費調査」のデータをもとにした目安は以下のとおりです。

| 進路パターン | 幼稚園〜高校 | 大学4年間 | 合計 |

|---|---|---|---|

| すべて公立+国公立大学 | 約596万円 | 約243万円 | 約839万円 |

| すべて公立+私立大学(文系) | 約596万円 | 約408万円 | 約1,004万円 |

| すべて公立+私立大学(理系) | 約596万円 | 約542万円 | 約1,138万円 |

| 中学から私立+私立大学(文系) | 約1,085万円 | 約408万円 | 約1,493万円 |

子どもが複数いる場合は、人数分を計上します。すでに高校生であれば大学分のみ、大学生であれば残りの学費のみで構いません。

3. 住居費

- 持ち家(住宅ローンあり):団体信用生命保険(団信)に加入していれば、死亡時にローン残高がゼロになるため、住居費の計上は不要

- 賃貸:家賃 × 必要年数を計上する(例:月8万円 × 12 × 30年 = 2,880万円)

- 持ち家(ローン完済済み):固定資産税・修繕費のみ(年20〜30万円程度)

4. 葬儀・相続関連費用

| 費目 | 目安金額 |

|---|---|

| 葬儀費用 | 100〜200万円 |

| 墓地・墓石 | 100〜300万円(既にある場合は不要) |

| 相続手続き費用 | 30〜100万円(司法書士・税理士への依頼費用) |

合計で200〜500万円程度を見込んでおくと安心です。

5. 事業の清算費用(フリーランス特有)

ここがフリーランスならではの項目です。会社員にはない費用が発生します。

| 費目 | 内容 | 目安金額 |

|---|---|---|

| 事務所・オフィスの原状回復 | 賃貸オフィスの場合、解約・原状回復費用 | 10〜50万円 |

| リース・サブスクの解約 | 機材リース、SaaS、サーバー、ドメインなどの解約手続き | 5〜30万円 |

| 外注先・取引先への対応 | 進行中の案件の引継ぎ・キャンセル対応 | 0〜50万円 |

| 未払いの経費・税金 | 消費税・所得税・住民税の未納分 | 0〜100万円 |

| 準確定申告の税理士費用 | 死亡日までの確定申告(4ヶ月以内に申告義務) | 10〜30万円 |

| 機材・在庫の処分 | PC・カメラ・車両などの売却・処分 | 0〜20万円 |

事業の規模や内容によりますが、50〜200万円程度を見込んでおくのが無難です。

フリーランスが亡くなった後の事業清算の具体的な手続きについては、フリーランスが亡くなったら事業はどうなる?の記事で詳しく解説しています。

公的保障で差し引ける金額

遺族基礎年金(フリーランスが受けられる唯一の遺族年金)

フリーランス(国民年金の第1号被保険者)の遺族が受けられるのは、遺族基礎年金のみです。会社員が受けられる遺族厚生年金はありません。

| 受給要件 | 年金額(2026年度) |

|---|---|

| 配偶者+子1人 | 約109万円/年 |

| 配偶者+子2人 | 約133万円/年 |

| 配偶者+子3人 | 約142万円/年 |

重要な注意点:遺族基礎年金は「18歳到達年度の末日までの子がいる配偶者」にしか支給されません。つまり、子どもが全員18歳を超えると打ち切りになります。子どもがいない場合はそもそも受給できません。

会社員の遺族厚生年金が配偶者に一生涯支給されるのと比べると、フリーランスの遺族への公的保障は圧倒的に薄いのが現実です。

寡婦年金・死亡一時金

遺族基礎年金を受給できない場合、以下の制度が使える可能性があります。

- 寡婦年金:夫が10年以上国民年金保険料を納付しており、かつ婚姻期間が10年以上ある場合、妻が60〜65歳の間に受給できる(夫の老齢基礎年金の3/4)

- 死亡一時金:3年以上保険料を納付していた場合、12〜32万円の一時金が支給される

いずれも遺族基礎年金との併給はできません。金額も限定的なので、公的保障だけでは明らかに不足するという前提で計画を立てましょう。

具体的なシミュレーション:フリーランス・35歳・子ども2人のケース

ここまでの計算を使って、具体的に必要保障額を算出してみます。

前提条件

- 本人:35歳・フリーランス(年収500万円)

- 配偶者:33歳・パート(年収100万円)

- 子ども:5歳と2歳

- 月額生活費:30万円

- 賃貸(月8万円)

- 預貯金:500万円

必要な支出

| 項目 | 金額 | 計算根拠 |

|---|---|---|

| 遺族の生活費(末子独立まで20年) | 5,040万円 | 30万円 × 0.7 × 12 × 20年 |

| 遺族の生活費(末子独立後30年) | 5,400万円 | 30万円 × 0.5 × 12 × 30年 |

| 教育費(子ども2人・公立+私立大文系) | 2,008万円 | 1,004万円 × 2人 |

| 住居費(賃貸50年分) | 4,800万円 | 8万円 × 12 × 50年 |

| 葬儀・相続関連費用 | 300万円 | |

| 事業清算費用 | 150万円 | |

| 支出合計 | 1億7,698万円 |

準備済みの資金

| 項目 | 金額 | 計算根拠 |

|---|---|---|

| 預貯金 | 500万円 | |

| 遺族基礎年金(末子18歳まで16年間) | 2,128万円 | 約133万円/年 × 16年 |

| 配偶者の収入(50年間) | 5,000万円 | 100万円/年 × 50年 |

| 準備済み合計 | 7,628万円 |

必要保障額

1億7,698万円 − 7,628万円 = 約1億70万円

かなり大きな金額になりました。もちろんこれは最大値の見積もりです。配偶者がフルタイムに切り替える、子どもが奨学金を利用する、住居をダウンサイズするなど、実際には調整の余地があります。

ただし、同じ条件の会社員なら遺族厚生年金(年100〜150万円 × 数十年)と死亡退職金(数百万〜数千万円)が加算されるため、必要保障額は5,000〜6,000万円程度まで下がります。フリーランスは会社員の1.5〜2倍の保障が必要という感覚を持っておきましょう。

必要保障額に合わせた保険の組み方

「全額を終身保険で」は非効率

1億円の終身保険に入ろうとすると、保険料は年間数百万円になります。現実的ではありません。

保険は「終身保険」と「定期保険(収入保障保険)」を組み合わせるのが合理的です。

| 保険の種類 | 役割 | 保障期間 | 保険料 |

|---|---|---|---|

| 終身保険 | 葬儀費用・相続税の非課税枠活用 | 一生涯 | 高い |

| 定期保険 | 一定期間の大きな保障 | 10〜30年 | 安い |

| 収入保障保険 | 遺族の生活費を毎月支給 | 60〜65歳まで | 安い |

おすすめの組み合わせ例

先ほどのシミュレーション(必要保障額:約1億円)を例にすると:

- 終身保険:500万円(葬儀費用+相続税の非課税枠。保険料は月1〜1.5万円程度)

- 収入保障保険:月額15万円(65歳まで)(遺族の生活費をカバー。保険料は月4,000〜6,000円程度)

- 35歳で加入 → 万が一のとき月15万円 × 30年 = 総額5,400万円

- 50歳で万が一 → 月15万円 × 15年 = 総額2,700万円

- 年齢とともに保障額が自動的に減るため、必要保障額の減少に合致する

- 定期保険:2,000万円(子どもが独立するまで)(教育費と住居費の一部。保険料は月3,000〜5,000円程度)

合計の月額保険料は約2万円前後。年収500万円のフリーランスにとって無理のない水準です。

ライフステージに合わせて見直す

必要保障額は固定ではありません。以下のタイミングで保険を見直しましょう。

- 子どもが生まれたとき:教育費分を追加

- 住宅を購入したとき:団信加入でローン分は不要になる

- 子どもが独立したとき:教育費・生活費が減るため、定期保険を解約または減額

- 事業規模が変わったとき:売上増 → 事業清算費用の見直し

- 貯蓄が増えたとき:保障を減らせる(自家保険で代替可能に)

生命保険の非課税枠を活用した相続税対策については、生命保険で相続税を減らす方法の記事もあわせて参考にしてください。

まとめ:フリーランスは「公的保障の薄さ」を数字で知ることが第一歩

この記事のポイントを振り返ります。

- 必要保障額は「必要な支出 − 準備済みの資金」で計算する

- フリーランスは遺族厚生年金・死亡退職金がないため、会社員の1.5〜2倍の保障が必要になることが多い

- 事業清算費用(50〜200万円)はフリーランス特有の支出として忘れずに計上する

- 遺族基礎年金は子が18歳を超えると打ち切り。子なし世帯はそもそも受給できない

- 保険は終身保険+収入保障保険+定期保険の組み合わせが合理的

- ライフステージの変化に合わせて定期的に見直す

今日からできるアクションプラン

- 月額生活費を把握する:家計簿アプリや通帳から直近3ヶ月の平均を出す

- 遺族基礎年金の受給額を確認する:「ねんきんネット」で加入状況をチェック

- 事業の固定費を一覧にする:リース・サブスク・事務所家賃など、死亡時に発生する清算費用を洗い出す

- この記事の計算式に当てはめて概算を出す:ざっくりでも数字を把握することが大切

- 複数の保険会社で見積もりを取る:収入保障保険は会社によって保険料の差が大きい

保険は「入りすぎ」も「入らなすぎ」ももったいない。自分の数字に基づいた保障額を設定することで、無駄な保険料を減らしつつ、家族をしっかり守れる保険設計ができます。まずはざっくりでいいので、一度計算してみてください。