「事業が軌道に乗ってきたのに、カードの限度額が足りなくて大きな仕入れができない」「広告費の支払いで毎月ギリギリ。限度額を上げたいけど、フリーランスだと審査に通るか不安……」——こうした悩みを抱えているフリーランスは少なくありません。

結論から言うと、フリーランスでもカードの利用限度額を上げることは十分可能です。ただし、会社員と違って「申請すれば通る」というものではなく、日頃からの信用力の積み上げが重要になります。

この記事では、フリーランスがカードの利用限度額を上げるために「やるべきこと」「やってはいけないこと」「増枠申請のベストなタイミング」を具体的に整理していきます。

目次

- そもそもカードの利用限度額はどう決まるのか

- フリーランスが限度額で不利になる3つの理由

- 限度額を上げるためにやるべき7つのこと

- 増枠申請のベストなタイミングと手順

- やってはいけない3つのNG行動

- 限度額が上がらないときの代替手段

- まとめ:限度額は「申請するもの」ではなく「育てるもの」

そもそもカードの利用限度額はどう決まるのか

限度額を上げたいなら、まず「カード会社がどうやって限度額を決めているのか」を知っておく必要があります。闇雲に申請しても通りません。

限度額を決める3つの要素

| 要素 | 具体的に見られるポイント | フリーランスへの影響 |

|---|---|---|

| 年収・所得 | 確定申告書の所得金額、事業収入の安定性 | 収入の波が大きいと不利になりやすい |

| 信用情報(クレヒス) | 過去の支払い履歴、延滞の有無、他社借入額 | 会社員と同じ基準で評価される |

| カード会社との取引実績 | カードの利用頻度・金額、保有年数、支払い遅延の有無 | 長期利用・定期的な利用が高評価 |

カード会社は「この人にいくらまで貸しても大丈夫か」を判断しています。年収が高くても支払い遅延があれば限度額は上がりませんし、年収が低くても長年きちんと使い続けていれば自動的に上がることもあります。

「ショッピング枠」と「キャッシング枠」は別物

混同しがちですが、ショッピング枠(買い物の限度額)とキャッシング枠(現金借入の限度額)は別々に設定されています。

事業で必要なのはほとんどの場合ショッピング枠です。キャッシング枠を高く設定していると、その分ショッピング枠の増枠審査に影響することがあります(後述)。

フリーランスが限度額で不利になる3つの理由

「会社員の友人は限度額100万円なのに、自分は30万円しかない」——フリーランスがこうした状況に置かれがちなのには理由があります。

1. 収入の安定性が証明しにくい

カード会社が最も重視するのは「安定した収入が継続しているか」です。会社員なら毎月の給与明細や源泉徴収票で証明できますが、フリーランスは月によって収入が大きく変動することが珍しくありません。

年収500万円のフリーランスと年収500万円の会社員では、同じ年収でもカード会社の評価は異なります。「来月も同じだけ稼げる保証がない」というのがフリーランスの弱点です。

2. 開業年数が短いと実績不足になる

独立してまだ1〜2年のフリーランスは、事業の継続性が十分に証明できません。カード会社は一般的に「開業3年以上」を安定の目安としていると言われます。

これは住宅ローンの審査基準にも共通する考え方で、「3年続いているなら、この先も続く可能性が高い」という判断です。

3. 確定申告の「所得」が低く見えることがある

フリーランスの中には、節税のために経費を最大限に計上し、確定申告上の所得を低く抑えている方もいます。節税としては正しい行動ですが、カード会社から見ると「所得が低い人」として評価される側面があります。

たとえば、売上800万円・経費500万円で所得300万円のフリーランスは、カード審査上は「年収300万円」として扱われることが多いのです。

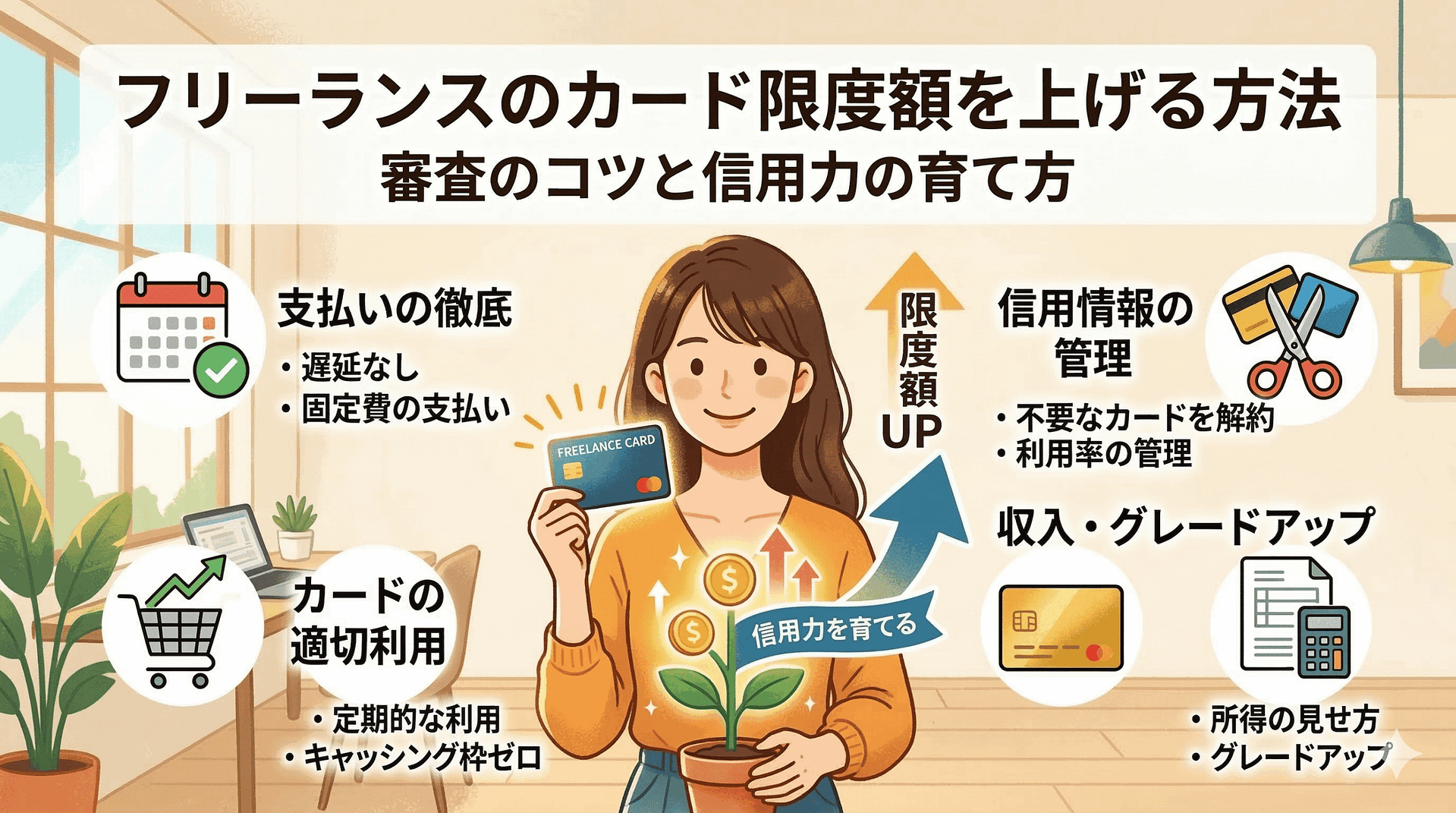

限度額を上げるためにやるべき7つのこと

ここからが本題です。フリーランスが限度額を上げるために、具体的にやるべきことを7つ紹介します。

1. 支払いを1日も遅延しない

これが最も重要で、最も基本的なことです。

カードの引き落とし日に残高不足で引き落としが失敗すると、信用情報機関(CIC・JICC)に「延滞」として記録されます。たった1回の遅延でも、増枠審査では大きなマイナスになります。

「うっかり口座残高が足りなかった」を防ぐために、以下の対策をしておきましょう。

- 引き落とし口座には常に余裕を持った残高を維持する(最低でも限度額の半分以上)

- 引き落とし日の3日前にリマインダーを設定する

- 可能であれば、引き落とし口座を事業用メイン口座に設定する

2. カードを定期的に、まとまった金額で使う

カード会社にとって「良い顧客」とは、定期的にカードを使い、毎月きちんと支払ってくれる人です。

限度額を上げたいカードがあるなら、そのカードを積極的に使いましょう。具体的には、以下のような支出をそのカードに集約します。

- 通信費(携帯電話・インターネット回線)

- サブスクリプション(クラウドサービス・Adobe等)

- 事業用の消耗品・備品の購入

- 光熱費(クレカ払いが可能な場合)

月に数千円しか使っていないカードの限度額を上げてほしいと申請しても、カード会社からすれば「そもそも使っていないのに、なぜ枠が必要なのか?」という話になります。「毎月コンスタントに使い、毎月きちんと払う」実績を6ヶ月以上積むのが増枠への近道です。

3. キャッシング枠をゼロにする

意外と知られていませんが、キャッシング枠を減らす(またはゼロにする)ことで、ショッピング枠の増枠が通りやすくなる場合があります。

これは「総量規制」の考え方に関係しています。貸金業法では、キャッシングを含む借入額が年収の3分の1を超えてはいけないと定められています。キャッシング枠が設定されていると、その分だけ「借入可能額」を圧迫するのです。

事業用カードでキャッシングを使う予定がないなら、カード会社に電話してキャッシング枠を0円に変更しましょう。ほとんどのカード会社はWebまたは電話で手続きできます。

4. 確定申告の所得を「見せ方」に気を付ける

増枠審査では、年収(所得)の申告を求められることがあります。ここで注意したいのは、カード会社が求めている「年収」が何を指すのかです。

| カード会社の質問 | フリーランスが記入すべき金額 |

|---|---|

| 「年収」 | 事業所得(売上 − 経費)+ その他の所得 |

| 「税込年収」 | 売上(事業収入)の総額を記入できる場合もある |

| 「手取り年収」 | 所得から税金・社会保険料を引いた金額 |

カード会社によっては「売上」ではなく「所得」を求めるケースが大半ですが、申告フォームの聞き方が曖昧な場合もあります。嘘の金額を書くのは絶対にNGですが、「税込年収」と聞かれた場合に売上を記入することは問題ありません。

なお、増枠審査で確定申告書の提出を求められた場合に備えて、直近2〜3年分の確定申告書の控えはすぐに出せるようにしておくと安心です。

5. 不要なカードを整理する

「年会費無料だから」と何枚もカードを持っていると、他社カードの限度額合計が「潜在的な借入可能額」として評価されることがあります。

たとえば、使っていないカードが3枚あり、それぞれ限度額50万円だとすると、合計150万円分の「いつでも使える枠」を持っていることになります。カード会社からすれば、この150万円が実際に使われるリスクを考慮に入れるのです。

使っていないカードは解約する。これだけで、メインカードの増枠審査が通りやすくなることがあります。ただし、長期保有しているカード(10年以上)はクレヒスのプラス材料になるので、残しておいた方が良い場合もあります。

6. 固定費の支払い実績を作る

携帯電話料金やインターネット回線の料金など、毎月一定額が自動的に引き落とされる「固定費」の支払い実績は、信用力を高めるうえで効果的です。

これらの支払いは「毎月確実に引き落としが成功している」という実績になります。特に、同じカードで12ヶ月以上の継続利用実績があると、増枠審査でプラスに働きます。

7. カードのグレードアップを検討する

一般カード(年会費無料〜数千円)の限度額には上限があります。どれだけ信用力があっても、カードのグレードによって設定できる限度額の天井が決まっているのです。

| カードグレード | 一般的な限度額の目安 | 年会費の目安 |

|---|---|---|

| 一般カード | 10万〜100万円 | 無料〜1,375円 |

| ゴールドカード | 50万〜300万円 | 5,500〜11,000円 |

| プラチナカード | 100万〜500万円 | 22,000〜55,000円 |

| ビジネスカード(法人・個人事業主向け) | 50万〜500万円 | 無料〜22,000円 |

事業用の支出が月に50万円を超えるなら、一般カードでは枠が足りなくなるのは当然です。ゴールドカードやビジネスカードへのグレードアップを検討しましょう。

最近は年会費無料のビジネスカード(JCB CARD Biz、三井住友ビジネスオーナーズ等)もあるので、「年会費がもったいない」という方でも選択肢はあります。

増枠申請のベストなタイミングと手順

「やるべきこと」を実践したら、いよいよ増枠申請です。タイミングと手順を間違えると、せっかくの準備が無駄になることがあります。

申請すべきタイミング

- カード発行から6ヶ月以上経過していること(最低条件。多くのカード会社は6ヶ月未満の増枠を受け付けない)

- 前回の増枠申請から6ヶ月以上経過していること(短期間で何度も申請すると「お金に困っている」と判断される)

- 確定申告の直後(最新の所得情報を提出できるため、年収が上がった年は特にチャンス)

- 直近6ヶ月間に一度も支払い遅延がないこと(当たり前だが最重要)

避けるべきタイミング

- 他のカードやローンの審査を受けた直後(信用情報に照会記録が残り、「多重申込」と見られるリスク)

- 転居や事務所移転の直後(住所変更の手続きが完了していないと審査に影響)

- リボ払い・分割払いの残高が多いとき(返済能力に疑問を持たれる)

増枠申請の手順(一般的な流れ)

- カード会社のWebサイト・アプリにログイン(多くのカード会社はオンラインで増枠申請を受け付けている)

- 「利用可能枠の増額」メニューを選択(「ご利用枠の変更」「増枠のお申し込み」等の名称)

- 希望額・年収・勤続年数(開業年数)等を入力

- 審査結果を待つ(即日〜2週間程度。カード会社によって異なる)

電話でしか受け付けていないカード会社もあります。その場合は、カード裏面のコールセンターに連絡しましょう。

希望額はいくらに設定すべき?

欲張りすぎると審査に落ちやすくなります。目安として、現在の限度額の1.5〜2倍程度を希望するのが無難です。

- 現在30万円 → 希望50万円(約1.7倍)

- 現在50万円 → 希望80〜100万円(1.6〜2倍)

- 現在100万円 → 希望150〜200万円(1.5〜2倍)

一気に3倍以上を希望すると、「なぜそんなに枠が必要なのか」と疑問を持たれやすくなります。段階的に上げていく方が、長期的には確実です。

やってはいけない3つのNG行動

限度額を上げたい一心で、逆効果になる行動を取ってしまうケースがあります。

1. 短期間に複数のカード会社に増枠申請をする

「A社がダメならB社、B社もダメならC社」と次々に申請するのは危険です。

カード会社が増枠審査をする際、信用情報機関に「照会」を行います。この照会記録は他社からも見えるため、短期間に複数の照会記録があると「お金に困っている人」と判断される可能性があります。

増枠申請は1社ずつ、最低でも3ヶ月、できれば6ヶ月の間隔を空けて行いましょう。

2. 年収を虚偽申告する

増枠審査で年収を聞かれたとき、「少し多めに書けば通りやすくなるのでは」と考える方がいます。これは絶対にやってはいけません。

カード会社は信用情報機関のデータ、過去の利用実績、場合によっては確定申告書の提出を求めることがあります。虚偽が発覚した場合、増枠が却下されるだけでなく、既存の限度額を下げられたり、最悪の場合はカード自体が解約されるリスクがあります。

3. 限度額いっぱいまで使い続ける

「枠をフルに使っている=もっと枠が必要」と考えるかもしれませんが、カード会社の見方は逆です。

限度額の80%以上を常に使っている状態は、「返済能力に余裕がない」というシグナルになります。信用情報の世界では「利用率(利用額÷限度額)」が重要視されており、理想的な利用率は30%以下と言われています。

限度額50万円のカードなら、月の利用額を15万円以内に抑えるのが理想。難しい場合でも、毎月の引き落とし前に繰上げ返済をして利用率を下げる方法もあります。

限度額が上がらないときの代替手段

「何をやっても限度額が上がらない」「審査に落ちてしまった」——そんなときの代替手段も知っておきましょう。

1. 事業用カードを新規で作る

個人カードの限度額を上げるよりも、事業用カード(ビジネスカード)を新規に作る方が枠が大きくなるケースがあります。

ビジネスカードはそもそも事業用の支出を想定して設計されているため、個人カードよりも限度額の設定が高い傾向があります。

| カード名 | 年会費 | 限度額の目安 | 特徴 |

|---|---|---|---|

| JCB CARD Biz | 初年度無料(翌年1,375円) | 個別設定 | freee・弥生と連携可。個人事業主OK |

| 三井住友ビジネスオーナーズ | 永年無料 | 〜500万円 | 個人カードと2枚持ちで還元率1.5% |

| セゾンコバルト・ビジネス・アメックス | 永年無料 | 個別設定 | AWS・Xserverなど対象サービス4倍還元 |

2. デビットカードを併用する

デビットカードは銀行口座から即時引き落としされるため、与信審査がなく、口座残高が限度額になります。

クレカの限度額に達しそうなときの「予備」として1枚持っておくと、支払いが滞るリスクを回避できます。事業用口座に紐づけたデビットカードなら、経費管理にも使えます。

3. 繰上げ返済で枠を回復させる

多くのカード会社では、引き落とし日を待たずに「繰上げ返済」ができます。月の途中で限度額に近づいたら、未確定分を繰上げ返済して枠を回復させる方法です。

ATMでの繰上げ返済に対応しているカード会社も多いので、急な支出があるときには有効な手段です。

4. 一時的な増枠を申請する

カード会社によっては、「恒久的な増枠」ではなく「一時的な増枠」を受け付けている場合があります。

「来月だけ大きな仕入れがある」「特定の支出に一時的に枠が必要」といった場合は、一時増枠の方が審査に通りやすい傾向があります。旅行や高額な設備投資の前に検討してみましょう。

まとめ:限度額は「申請するもの」ではなく「育てるもの」

この記事のポイントを整理します。

- カードの限度額は「年収・信用情報・取引実績」の3つで決まる。フリーランスは収入の安定性で不利になりやすい

- 最も重要なのは支払いを1日も遅延しないこと。たった1回の遅延が増枠審査を台無しにする

- カードを定期的に使い、毎月きちんと支払う実績を6ヶ月以上積み上げることが増枠の土台になる

- キャッシング枠をゼロにすると、ショッピング枠の増枠が通りやすくなることがある

- 使っていないカードを整理し、不要な「潜在的借入枠」を減らすことも効果的

- 増枠申請はカード発行から6ヶ月以上経過後、希望額は現在の1.5〜2倍程度が目安

- 限度額の利用率は30%以下に抑えるのが理想。常に枠いっぱいの利用は逆効果

- 限度額が上がらない場合は、ビジネスカードの新規発行・デビットカードの併用・繰上げ返済で対処できる

今日からできるアクションプラン

- 引き落とし口座の残高を確認する:過去12ヶ月間で引き落とし失敗がないか振り返る。今後のために、残高不足を防ぐリマインダーを設定する

- キャッシング枠を確認・変更する:カード会社のWebサイトで現在のキャッシング枠を確認。使っていないならゼロに変更する

- 使っていないカードを棚卸しする:保有しているカードを全て洗い出し、1年以上使っていないカードがあれば解約を検討する

- メインカードに固定費を集約する:限度額を上げたいカードに、通信費・サブスク・光熱費などの固定支出をまとめて、利用実績を作る

- 6ヶ月後に増枠申請のスケジュールを入れる:上記の準備を始めてから6ヶ月後をカレンダーに登録。その時点で遅延ゼロ・利用実績ありなら、増枠申請のベストタイミング

カードの限度額は、一度の申請で劇的に上がるものではありません。日々の支払いを丁寧に積み重ねることが、結局は最も確実な方法です。焦らず、半年〜1年のスパンで信用力を育てていきましょう。

限度額アップと合わせて、メインカード自体の見直しも検討してみませんか?「ぴったりカード診断AI」で最適なカードを診断できます。

✍ 筆者の実例

やはりこれは日頃からコツコツ利用履歴を作っていく(?)ことですね。私の場合もWEB広告の支払いでクレジットカードを利用していますが案件が急に増えて限度額を超えてしまい焦ったことがありましたが、日頃の利用履歴のおかげで何十万円単位の利用枠の増額もスムーズに認めてもらえました。あとはこまめにアプリなどをインストールしてトラブルが発生してもすぐに対応することが大事ですね