「うちは現金だけでやってきたし、手数料を取られるくらいなら今のままでいい」——個人店舗のオーナーなら、一度はこう考えたことがあるのではないでしょうか。

結論から言うと、2026年の今、キャッシュレス非対応を続ける個人店舗は「静かに売上が減り続ける」という末路をたどる可能性が高いです。しかも、その減少は急激ではなく、気づいたときにはもう手遅れ——というのが最も怖いパターンです。

この記事では、電子マネーを導入しない店舗に何が起きるのかを具体的な数字で示しながら、「手数料が気になって導入に踏み切れない」というオーナーに向けて、現実的な判断材料を整理します。

目次

- キャッシュレス決済比率の現在地——「現金派」はもうマイノリティ

- 電子マネー非対応の店舗に起きる5つの「末路」

- 「手数料がもったいない」は本当か?——損益シミュレーション

- 現金オンリーの店舗が見落としている「隠れコスト」

- 導入しない理由別の反論と現実

- 今から始めるなら何を選ぶべきか——初期費用ゼロの選択肢

- まとめ:「現金だけ」は思っている以上にリスクが大きい

キャッシュレス決済比率の現在地——「現金派」はもうマイノリティ

まず、日本のキャッシュレス決済がどこまで進んでいるのかを確認しましょう。

| 年 | キャッシュレス決済比率 | キャッシュレス決済額 |

|---|---|---|

| 2018年 | 24.1% | 約66兆円 |

| 2020年 | 29.7% | 約83兆円 |

| 2022年 | 36.0% | 約111兆円 |

| 2024年 | 42.8% | 約131兆円 |

| 2025年(推計) | 約45% | 約140兆円 |

※出典:経済産業省「キャッシュレス・ロードマップ」および「キャッシュレス決済比率の推移」

政府は2025年までにキャッシュレス比率40%を目標にしていましたが、すでに達成済みです。さらに将来的には80%を目指すとしています。

つまり、今の時点で消費者の約半数が「キャッシュレスで支払いたい」と考えているわけです。この半数の人たちに対して、「うちは現金だけです」と言い続けるとどうなるか。次のセクションで具体的に見ていきます。

電子マネー非対応の店舗に起きる5つの「末路」

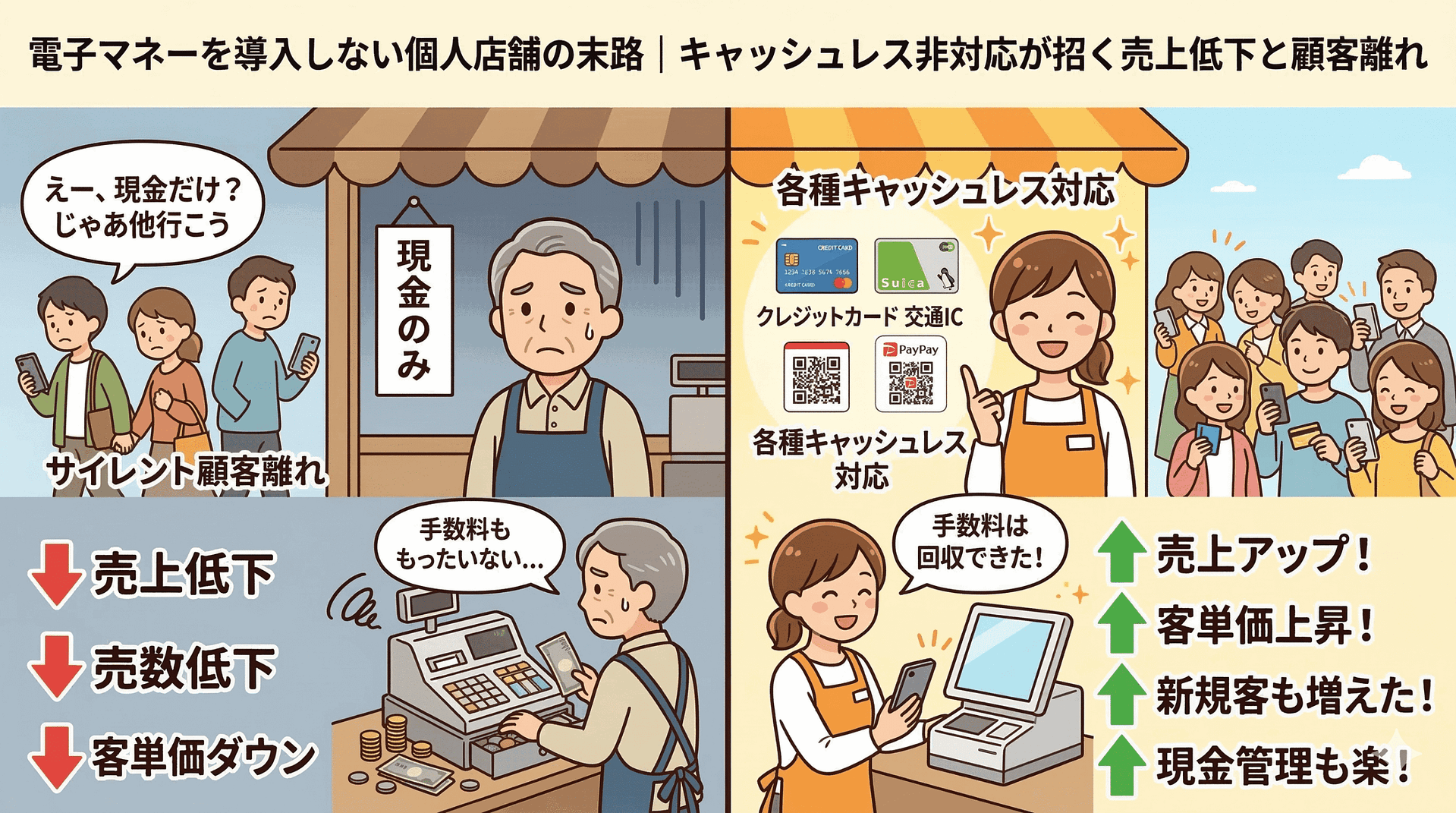

① 来店前に「キャッシュレス非対応」で候補から外される

Googleマップやグルメサイトで店舗を探すとき、「支払い方法」は重要な判断基準の一つになっています。特に20〜40代の消費者は、財布を持たずスマホだけで外出するケースも珍しくありません。

「あ、この店キャッシュレス使えないのか。じゃあ隣の店にしよう」——この判断は来店前に、無言で行われます。店主が気づくことすらなく、お客さんは別の店に流れていきます。

② 客単価が上がらない

キャッシュレス決済には「財布の痛みが薄れる」という心理効果があります。これはマーケティングでは「支払いの痛み(Pain of Paying)」と呼ばれる現象です。

| 支払い方法 | 客単価への影響 | 理由 |

|---|---|---|

| 現金 | 抑制される | 紙幣を手渡す物理的な「痛み」が出費を抑える |

| クレジットカード | 約15〜20%上昇 | 支払いの実感が薄く、追加注文のハードルが下がる |

| 電子マネー・QRコード決済 | 約10〜15%上昇 | ワンタップで完了するため購入の心理的負担が小さい |

※MITの研究(Prelec & Simester, 2001)等をもとにした一般的な傾向値です。業種や地域によって異なります。

たとえば客単価1,000円の飲食店なら、キャッシュレス導入で客単価が1,100〜1,200円に上がる可能性があります。これは1日50人の来客で日5,000〜10,000円、月に15〜30万円の売上差になります。

③ 若年層の「行きつけ」から永久に外れる

20代の現金使用率は年々低下しています。Z世代(1997〜2012年生まれ)にとって、現金オンリーの店は「不便な店」と同義です。

「味は好きだけど現金しか使えないから行かなくなった」——これは実際によく聞く声です。一度「不便」という印象がつくと、その後導入しても「あの店は現金だけだったから」という記憶が残り続けます。早いうちに対応しておくほど、取り返しがつきます。

④ 口コミ・レビューでマイナス評価になる

Googleマップの口コミで「現金のみ注意」「キャッシュレス非対応なのが残念」といったレビューは、想像以上に来店を躊躇させます。

食べログやGoogleマップの口コミにこういった一文が入るだけで、★を0.5下げるのと同じくらいの心理的インパクトがあると言われています。お店の味やサービスとは無関係な理由で評価が下がるのは、もったいない話です。

⑤ 人手不足の時代に「現金管理」が重荷になる

現金オンリーの店舗では、以下の作業が毎日発生します。

- レジ締め・売上集計(1回あたり15〜30分)

- 釣り銭の準備・両替(銀行に行く時間と手数料)

- 売上金の入金(銀行までの移動時間)

- 現金の紛失・盗難リスクへの対応

1日あたり合計で30分〜1時間程度かかっている店舗も多いです。これを時給換算すると、月間で2〜4万円相当の人件費が「現金を扱うこと」だけに消えています。

「手数料がもったいない」は本当か?——損益シミュレーション

電子マネー導入をためらう最大の理由は、「決済手数料を取られるのが嫌」ではないでしょうか。この気持ちは十分理解できます。ただ、数字で見ると印象が変わるかもしれません。

月商100万円の個人店舗でシミュレーション

以下の条件で計算してみます。

- 月商100万円

- キャッシュレス比率:40%(来店客の4割がキャッシュレスで支払い)

- 決済手数料:3.24%(Airペイの標準料率)

| 項目 | 現金オンリーの場合 | キャッシュレス導入後 |

|---|---|---|

| 月商 | 100万円 | 100万円 |

| キャッシュレス決済額 | 0円 | 40万円 |

| 決済手数料(3.24%) | 0円 | ▲12,960円 |

| 現金管理コスト(人件費換算) | ▲30,000円 | ▲18,000円(4割減) |

| 客単価アップ効果(+10%、キャッシュレス分のみ) | 0円 | +40,000円 |

| 差し引き損益 | ▲30,000円 | ▲960円 |

手数料を12,960円支払っても、現金管理コストの削減と客単価アップ効果を合わせると、ほぼトントンかプラスになります。

「来なかったお客さん」を含めると黒字になる

上のシミュレーションは「既存客の行動が変わった場合」の計算です。実際には、キャッシュレス対応によって「今まで来なかったお客さん」が新規で来店する効果もあります。

仮に月に20人の新規客(客単価1,000円)が増えるだけで、+20,000円の売上増。手数料を差し引いても十分にプラスです。

つまり、「手数料がもったいない」という判断は、見えている出費だけを見て、見えない損失を見落としている状態と言えます。

現金オンリーの店舗が見落としている「隠れコスト」

「うちは手数料ゼロでやれている」と思っている方にこそ知っていただきたいのが、現金取り扱いに伴う「隠れコスト」です。

| 隠れコスト | 具体例 | 月額の目安 |

|---|---|---|

| 釣り銭準備 | 両替手数料(三菱UFJは501枚以上で550円〜)、銀行往復の時間 | 2,000〜5,000円 |

| レジ締め・売上集計 | 毎日15〜30分の作業時間 | 10,000〜20,000円相当 |

| 売上金の入金 | 銀行までの移動・ATM入金の手間 | 5,000〜10,000円相当 |

| 現金紛失・盗難リスク | 釣り銭ミス、レジ差額、盗難による損失 | 発生時に数千〜数万円 |

| 機会損失 | 「現金しか使えないから」と敬遠されるお客さん | 算出困難(最大のコスト) |

合計すると、月2〜4万円程度が「現金であること」のコストとして発生しています。これは決済手数料と同等か、それ以上の金額です。

「手数料ゼロ」は錯覚であり、現金にも確実にコストがかかっていることを認識することが、正しい判断の第一歩です。

導入しない理由別の反論と現実

ここでは、よく聞く「導入しない理由」を一つずつ検証していきます。

「手数料が高い」

前述のとおり、決済手数料3.24%は「見えるコスト」であり、現金にも「見えないコスト」が同程度以上かかっています。さらに客単価アップと新規集客の効果を加味すると、手数料はほぼ回収可能です。

「入金が遅い」

かつてはクレジットカードの入金サイクルが月1〜2回で、資金繰りに影響するという問題がありました。しかし現在は状況が大きく変わっています。

| サービス | 入金サイクル | 振込手数料 |

|---|---|---|

| Square | 翌営業日(三井住友・みずほ銀行の場合) | 無料 |

| Airペイ | 月3〜6回 | 無料(三井住友・みずほ銀行の場合) |

| 楽天ペイ(実店舗決済) | 翌日自動入金(楽天銀行の場合) | 無料(楽天銀行の場合) |

翌日入金のサービスを選べば、現金とほぼ同じスピードで資金が手元に入ります。「入金が遅い」はもう過去の話です。

「うちの客は高齢者が多いから」

これは部分的には正しいですが、注意が必要です。60代以上のキャッシュレス利用率も年々上昇しており、2024年時点で約30%に達しています。特にPayPayは高齢者の利用率が高く、「孫に教えてもらって使い始めた」というケースも増えています。

また、「高齢者が多い」ということは、若年層を取り込めていないことの裏返しでもあります。キャッシュレス対応は、客層を広げるための投資とも言えます。

「機械が苦手」

最近の決済端末はスマホが使えれば操作できるレベルまで簡素化されています。SquareやAirペイは、タブレットに金額を入力してカードをかざすだけ。導入時の初期設定も、サポートセンターが電話で案内してくれます。

「導入費用が高い」

これも過去の話です。現在は初期費用ゼロ・月額費用ゼロで始められるサービスが主流です。

| サービス | 初期費用 | 月額費用 | 決済手数料 |

|---|---|---|---|

| Square | リーダー 4,980円(キャンペーン時0円) | 0円 | 3.25% |

| Airペイ | 0円(iPadとカードリーダー無料貸与あり) | 0円 | 3.24% |

| 楽天ペイ(実店舗決済) | 端末0円キャンペーンあり | 0円 | 3.24% |

| PayPay(QRコードのみ) | 0円 | 0円 | 1.98% |

PayPayのQRコード決済だけなら、文字どおりゼロ円で始められます。まずはPayPayだけ導入して、効果を確認してから他のキャッシュレス決済を追加する——という段階的なアプローチも有効です。

今から始めるなら何を選ぶべきか——初期費用ゼロの選択肢

「導入してみようかな」と思った方に向けて、現実的なステップを整理します。

ステップ1:まずPayPayだけ入れる

最もハードルが低いのがPayPayです。

- 初期費用:0円

- 月額費用:0円

- 決済手数料:1.98%(業界最安水準)

- 必要なもの:スマホだけ

- 利用者数:約6,400万人(2024年時点)

QRコードを印刷してレジ横に置くだけで導入完了です。端末すら不要なので、「試しにやってみる」のに最適です。

ステップ2:クレカ・交通系ICにも対応する

PayPayで効果を実感したら、次はクレジットカードや交通系IC(Suica・PASMOなど)にも対応しましょう。AirペイやSquareなら、1台の端末でほぼすべての決済方法に対応できます。

| 対応したい決済 | おすすめサービス | 理由 |

|---|---|---|

| QRコード決済のみ | PayPay | 初期費用・月額ゼロ。スマホだけで始められる |

| クレカ+電子マネー+QR | Airペイ | 対応ブランド数が最多。端末無料貸与キャンペーンあり |

| クレカ+電子マネー(入金速度重視) | Square | 翌営業日入金で資金繰りに優しい |

ステップ3:会計ソフトと連携して経理を自動化する

キャッシュレス決済の売上データは、freeeやマネーフォワードなどの会計ソフトと連携できます。売上の自動取込・仕訳の自動化によって、確定申告の手間も大幅に削減されます。

この連携については、当サイトの別記事で詳しく解説していますので、あわせてご覧ください。

まとめ:「現金だけ」は思っている以上にリスクが大きい

この記事のポイントを整理します。

- 日本のキャッシュレス決済比率は約45%に到達。消費者の約半数がキャッシュレスを望んでいる

- キャッシュレス非対応は「来店前に候補から外される」「客単価が上がらない」「若年層が離れる」「口コミで低評価がつく」「現金管理の人件費がかさむ」という5つのリスクを抱えている

- 決済手数料3.24%は一見もったいなく見えるが、現金にも月2〜4万円の隠れコストがかかっている

- 客単価アップ効果(+10〜15%)と新規集客を加味すると、手数料はほぼ回収可能

- 入金サイクルは翌日対応のサービスもあり、資金繰りへの影響は最小限

- PayPayなら初期費用・月額ともにゼロ。スマホだけで今日から始められる

今日からできるアクションプラン

- 自分の店の「現金管理コスト」を計算してみる:レジ締め・両替・入金にかかっている時間を時給換算する。月2万円以上なら、キャッシュレスの手数料は十分に回収できる計算になる

- PayPayの加盟店申請をする:スマホがあれば申請できる。審査は最短翌日。QRコードを印刷してレジ横に貼るだけで導入完了

- 1ヶ月間の利用データを記録する:PayPay経由の売上がどれくらいあるかを確認し、クレカ・電子マネー端末(Airペイ・Square)の追加導入を検討する

- Googleマップの店舗情報を更新する:「支払い方法」の欄にキャッシュレス対応を追記する。これだけで新規客の来店ハードルが下がる

「現金で困っていないから」と感じている方こそ、一度立ち止まって考えてみてください。困っていないのではなく、見えない損失に気づいていないだけかもしれません。まずはPayPayの導入から——リスクゼロで始められる一歩を、今日踏み出してみましょう。