「売上はあるのに、なぜかお金が残らない」「来月の入金が少ないと、それだけで落ち着かない」

フリーランスのお金の不安は、収入の少なさだけで起きるわけではありません。入金時期がズレる。税金や保険料が後から来る。仕事が忙しい月ほど、支出の確認が後回しになる。

この積み重ねで、口座残高が読みにくくなります。

だから、貯金は「余ったら」ではなく「先に分ける」が基本です。

この記事では、フリーランスが無理なく貯めるための先取り貯蓄、生活防衛資金の目安、事業用口座と生活費口座の分け方を整理します。

目次

- 結論:フリーランスの貯金は3つに分ける

- なぜフリーランスは貯金しにくいのか

- 貯金は「生活費・税金・守りのお金」に分ける

- 生活防衛資金はいくら必要か

- 先取り貯蓄のやり方

- 月収別のシミュレーション

- やってはいけない貯め方

- 参考にした公的情報

- まとめ:まずは1か月分を別口座に逃がす

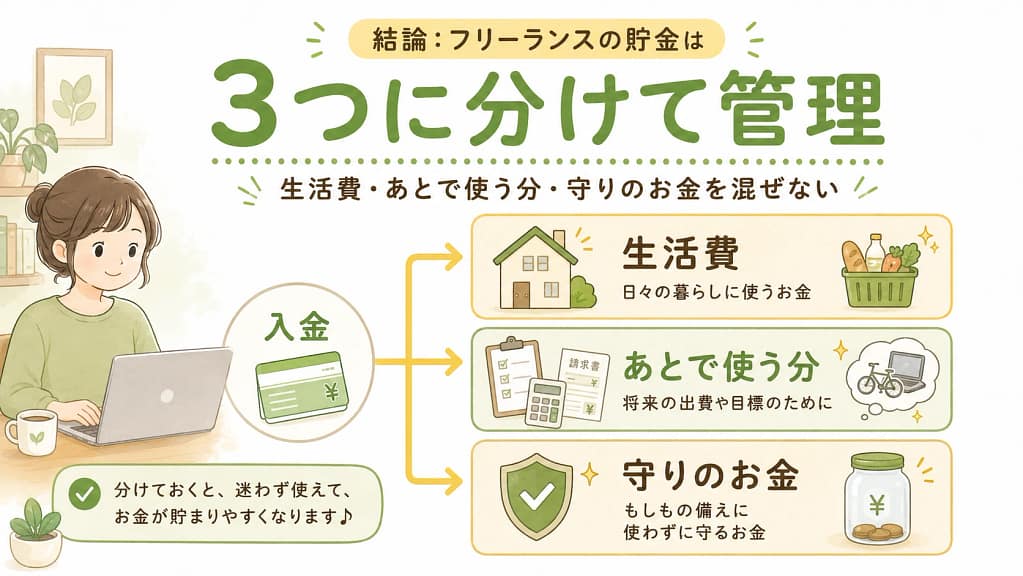

結論:フリーランスの貯金は3つに分ける

フリーランスの貯金は、ひとつの口座にまとめると分かりにくくなります。

理由は単純です。口座残高の中に、生活費、税金、将来の備え、仕事用の支払いが混ざるからです。

見えている残高が、使っていいお金とは限りません。

まずは、次の3つに分けて考えます。

| お金の種類 | 目的 | 目安 |

|---|---|---|

| 生活費 | 家賃、食費、通信費、日用品など | 毎月の固定額 |

| 税金・保険料用 | 所得税、住民税、国保、年金、消費税など | 売上や利益から一定割合を先に分ける |

| 生活防衛資金 | 売上減、体調不良、案件終了に備えるお金 | 生活費の3〜6か月分から |

最初から完璧に分けなくて大丈夫です。

ただし、税金用と生活防衛資金だけは、普段使いの口座から離してください。ここが混ざると、気づかないうちに使ってしまいます。

なぜフリーランスは貯金しにくいのか

会社員の場合、給与の入金日はだいたい決まっています。社会保険料や税金も、給与から先に引かれることが多いです。

一方で、フリーランスは違います。

- 売上の入金日が案件ごとに違う

- 月によって売上が大きく変わる

- 税金や保険料を自分で払う

- 経費と生活費が混ざりやすい

- 大きな入金があると、余裕があるように見える

この中で一番危ないのは、最後の項目です。

入金直後の残高は、かなり強く見えます。

でも、その中には来月払う外注費、年金、国保、住民税、予定納税、機材の買い替え費用が含まれているかもしれません。数字だけ見ると余裕がある。けれど、実際には予約済みのお金です。

ここで一度区切ります。

フリーランスの貯金で大切なのは、節約の根性論ではありません。使っていいお金を、先に小さくする仕組みです。

貯金は「生活費・税金・守りのお金」に分ける

おすすめは、口座や封筒を3つの箱として扱う方法です。銀行口座を増やすのが面倒なら、同じ銀行の目的別口座や、会計アプリ上のメモでも構いません。

1. 生活費口座:毎月使ってよい上限を決める

生活費口座には、毎月の生活費だけを移します。

たとえば、家賃、食費、通信費、保険料、日用品、少しの娯楽費を合わせて月25万円必要なら、生活費口座に25万円を移します。売上が多い月でも、ここを急に35万円にしないことが大切です。

生活費は、売上ではなく基準額で決めます。

2. 税金・保険料口座:あとから来る支払いを逃がす

住民税や国民健康保険料は、忘れたころに通知が来ます。予定納税や消費税がある人は、さらに支払いの山が増えます。

ここを生活費と混ぜると、通知が来たときに焦ります。

ざっくり始めるなら、入金のたびに売上の20〜30%を税金・保険料用に移す方法があります。実際に必要な割合は所得、控除、住んでいる自治体、消費税の有無で変わります。

なので、これは目安です。

前年の確定申告書、住民税通知書、国保の通知書を見て、自分の数字に寄せていきましょう。

3. 生活防衛資金口座:仕事が止まっても崩れないためのお金

生活防衛資金は、投資のお金ではありません。

守るためのお金です。

急に案件が終わった。体調を崩した。入金が遅れた。親の介護や子どもの事情で、しばらく稼働を落とす必要が出た。

こうしたときに、すぐ借入やカード払いに頼らないための余白を作ります。

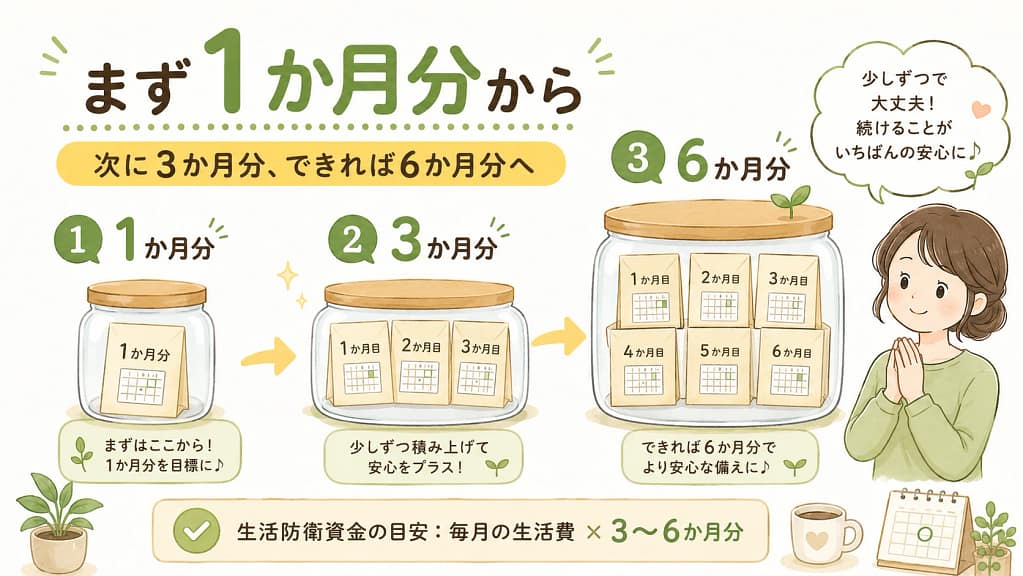

生活防衛資金はいくら必要か

目安としては、まず生活費の3か月分。できれば6か月分です。

毎月の生活費が25万円なら、3か月分で75万円。6か月分なら150万円です。

| 毎月の生活費 | 3か月分 | 6か月分 |

|---|---|---|

| 20万円 | 60万円 | 120万円 |

| 25万円 | 75万円 | 150万円 |

| 30万円 | 90万円 | 180万円 |

| 40万円 | 120万円 | 240万円 |

金額だけ見ると、大きく感じるかもしれません。

その場合は、いきなり6か月分を目指さなくて大丈夫です。まずは1か月分。次に3か月分。そこまでできたら6か月分。

段階を分けると、続けやすくなります。

特に、単発案件が多い人、家族を養っている人、毎月の固定費が高い人は、3か月分で安心しすぎない方が安全です。仕事の波が大きいなら、6か月分以上を目指してもよいでしょう。

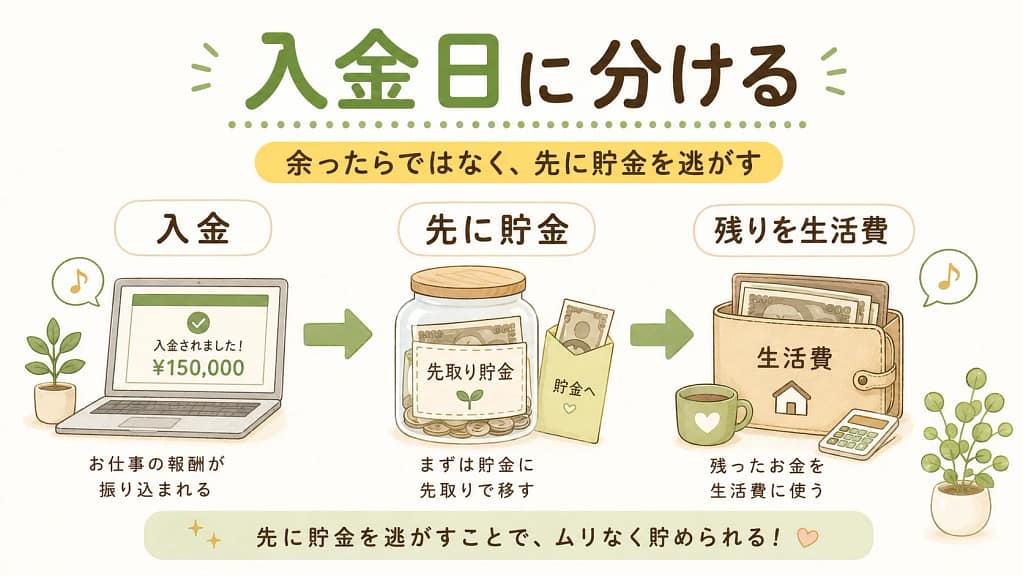

先取り貯蓄のやり方

先取り貯蓄は、入金があった日に行います。

月末ではありません。余ったらでもありません。

入金日に分ける。

これだけです。

手順1:事業用口座に売上を入れる

まず、売上は事業用口座に入れます。ここを出発点にします。

手順2:税金・保険料用を先に移す

次に、税金・保険料用のお金を別口座へ移します。最初は売上の20%など、ざっくりでも構いません。確定申告後に、実際の税額に合わせて見直します。

手順3:生活防衛資金を移す

生活防衛資金がまだ目標に届いていないなら、毎月1万円でも3万円でも移します。売上が多い月は追加で入れてもよいです。

ただし、無理をしすぎないでください。

貯金額を大きくしすぎて、生活費が足りなくなり、結局カード払いが増える。これは本末転倒です。

手順4:生活費口座へ固定額を移す

最後に、生活費口座へ今月使う分を移します。

この順番にすると、使っていいお金が自然に小さくなります。節約を毎日がんばるより、最初に残高の見え方を変える方がラクです。

月収別のシミュレーション

たとえば、月の売上が40万円、生活費が25万円の人で考えてみます。

| 項目 | 金額 | 考え方 |

|---|---|---|

| 月の売上 | 40万円 | 事業用口座に入金 |

| 税金・保険料用 | 8万円 | 売上の20%を一時退避 |

| 生活防衛資金 | 3万円 | 目標額に届くまで積み立て |

| 生活費 | 25万円 | 生活費口座へ移す |

| 事業用の残り | 4万円 | 経費、予備、翌月繰越 |

この例では、生活防衛資金を月3万円ずつ積み立てています。生活費3か月分の75万円を目指すなら、単純計算で25か月です。

長く感じます。

でも、途中でボーナスのような大きな入金があった月に10万円追加できれば、かなり早まります。大事なのは、毎月の最低額を決めておくことです。

ゼロにしない。

これが続けるコツです。

やってはいけない貯め方

1. 余ったら貯める

一番失敗しやすい方法です。フリーランスは支払い時期がバラバラなので、月末にきれいに余るとは限りません。

2. 投資を生活防衛資金の代わりにする

NISAやiDeCoなどの資産形成は大切です。ただし、生活防衛資金とは役割が違います。急に必要になるお金は、価格変動のある商品ではなく、すぐ使える預金で持っておく方が安心です。

投資は、守りのお金を作ったあとに考える。順番を間違えないことが大切です。

3. 税金用のお金を生活費に使う

これはかなり危険です。

税金や保険料は、支払いを先送りしても消えません。後からまとめて重くなります。どうしても足りない場合は、早めに自治体や税務署に相談し、分割納付などの選択肢を確認しましょう。

参考にした公的情報

この記事では、家計管理や資産形成を考えるうえで、以下の公的情報を参考にしています。

なお、生活防衛資金の必要額は、家族構成、固定費、仕事の取り方、借入の有無によって変わります。この記事の金額は一般的な目安として考えてください。

まとめ:まずは1か月分を別口座に逃がす

フリーランスの貯金は、気合いより仕組みです。

- 売上が入ったら、先に分ける

- 生活費、税金・保険料、生活防衛資金を混ぜない

- 生活防衛資金はまず1か月分、次に3か月分を目指す

- 投資より先に、すぐ使える守りのお金を作る

- 税金用のお金は、生活費にしない

最初の目標は、小さくて大丈夫です。

まずは生活費1か月分。

それを普段使いの口座から離すだけでも、かなり気持ちが変わります。売上の波をゼロにはできません。でも、波が来たときに崩れにくい形は作れます。

自分の仕事を続けるための土台として、少しずつ整えていきましょう。