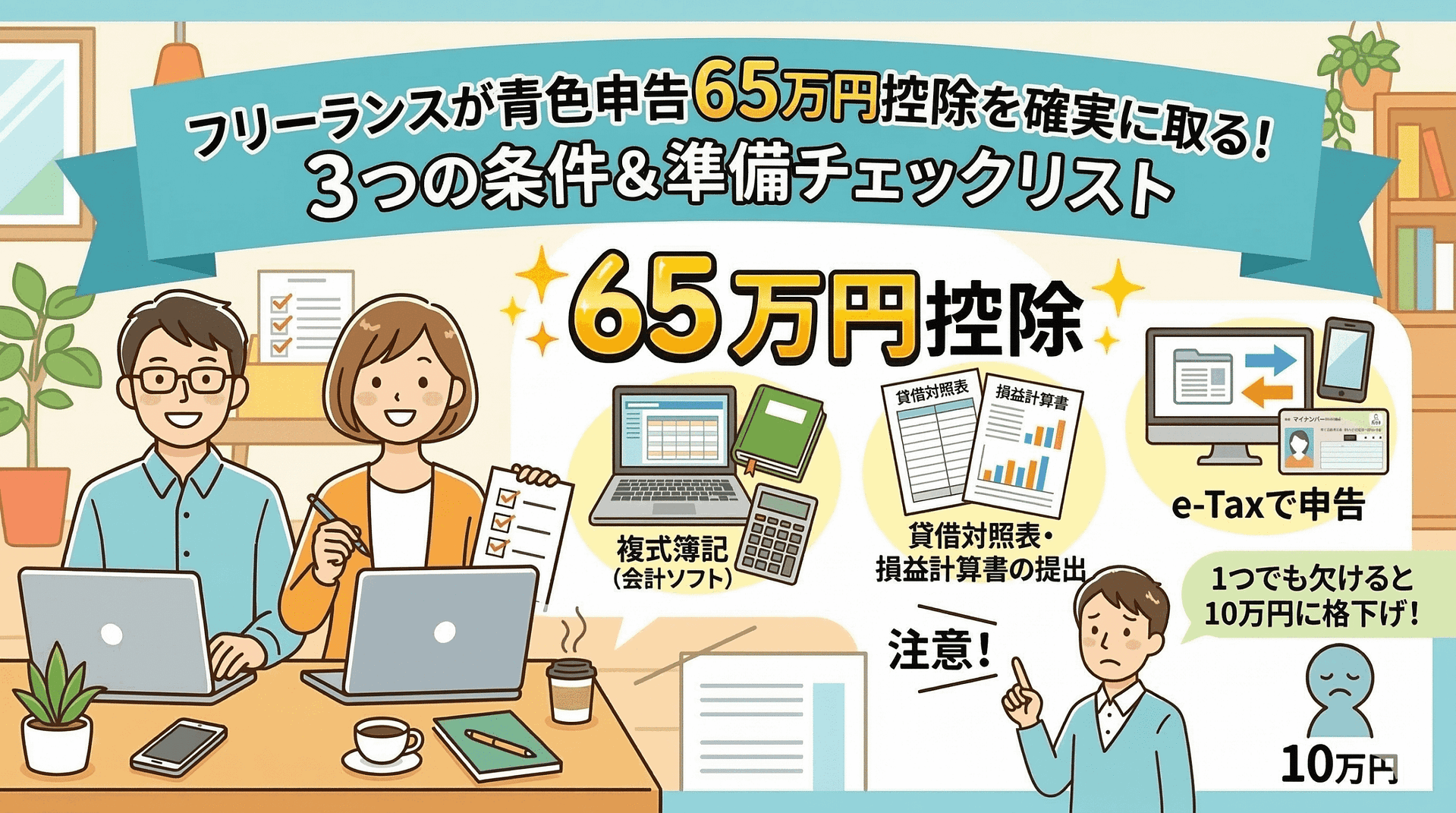

「青色申告で65万円控除が受けられるらしいけど、具体的に何をすればいいの?」「自分はちゃんと65万円控除が取れているのか不安……」——フリーランスなら一度は気になったことがあるのではないでしょうか。

結論から言うと、青色申告65万円控除を受けるには「3つの条件」をすべて満たす必要があり、1つでも欠けると控除額が10万円に格下げされます。しかも、この3つの条件は「知っていれば簡単だけど、知らないと取りこぼす」タイプのものばかりです。

この記事では、65万円控除を確実に取るための3つの条件、具体的な準備手順、そして「やったつもりで実は取れていなかった」よくある失敗パターンを解説します。

🔍 会計ソフト選びに迷ったら、まず1分診断

10問に答えるだけで、freee・マネーフォワード クラウド・弥生のうち、あなたに合いやすい会計ソフトの目安がわかります。無料・登録不要です。

青色申告の控除額は「3段階」ある——まず全体像を把握する

「青色申告=65万円控除」と思っている方が多いですが、実は青色申告特別控除には3つの段階があります。

| 控除額 | 条件 | 対象者のイメージ |

|---|---|---|

| 65万円 | 複式簿記 + 貸借対照表・損益計算書の提出 + e-Tax申告(または電子帳簿保存) | 会計ソフトを使い、e-Taxで確定申告しているフリーランス |

| 55万円 | 複式簿記 + 貸借対照表・損益計算書の提出 | 複式簿記で記帳しているが、紙で確定申告しているフリーランス |

| 10万円 | 上記の条件を満たさない青色申告者 | 簡易簿記で記帳している、または貸借対照表を提出していないフリーランス |

ポイントは、2020年の税制改正で「65万円控除」の条件にe-Taxが追加されたことです。改正前は複式簿記+貸借対照表の提出だけで65万円控除が受けられましたが、現在はe-Taxを使わないと55万円までしか受けられません。

つまり、紙で確定申告をしているだけで、毎年10万円分の控除を損していることになります。

65万円控除に必要な3つの条件

改めて整理すると、65万円控除を受けるには以下の3つの条件をすべて満たす必要があります。

- 複式簿記で記帳していること

- 確定申告書に貸借対照表と損益計算書を添付すること

- e-Taxで電子申告すること(または優良な電子帳簿保存を行うこと)

それぞれ詳しく見ていきます。

条件①:複式簿記で記帳する

65万円控除の最も基本的な条件が「複式簿記での記帳」です。

「複式簿記」と「簡易簿記」の違い

| 項目 | 複式簿記 | 簡易簿記 |

|---|---|---|

| 記帳方法 | 1つの取引を「借方」と「貸方」の2面で記録 | 収入と支出を項目別に記録するだけ |

| 作成できる帳簿 | 仕訳帳・総勘定元帳・貸借対照表・損益計算書 | 現金出納帳・経費帳・売上帳など |

| 青色申告控除 | 最大65万円 | 最大10万円 |

| 難易度 | 会計ソフトなしだと難しい | 手書きでもできる |

「複式簿記なんて無理……」と感じるかもしれませんが、会計ソフトを使えば、複式簿記の知識がなくても自動的に複式簿記形式で記帳されます。

会計ソフトを使えば「自動的に」複式簿記になる

freee、マネーフォワードクラウド確定申告、やよいの青色申告オンラインなど、主要な会計ソフトはすべて複式簿記に対応しています。

たとえば、freeeで「電車代 500円を現金で支払った」と入力すると、裏側では自動的に以下の仕訳が生成されます。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 旅費交通費 | 500円 | 現金 | 500円 |

ユーザーが「借方・貸方」を意識する必要はありません。会計ソフトを使っている時点で、条件①はクリアしていると考えて大丈夫です。

ただし、一部の会計ソフトには「簡易簿記モード」が存在するので、設定が複式簿記になっているかは一度確認しておきましょう。

条件②:貸借対照表と損益計算書を確定申告書に添付する

2つ目の条件は、確定申告時に「貸借対照表(B/S)」と「損益計算書(P/L)」を添付することです。

損益計算書と貸借対照表とは?

| 書類 | 内容 | フリーランスにとっての意味 |

|---|---|---|

| 損益計算書(P/L) | 1年間の売上・経費・利益をまとめたもの | 「いくら稼いで、いくら使って、いくら残ったか」が分かる |

| 貸借対照表(B/S) | 年末時点の資産・負債・純資産をまとめたもの | 「預金残高・売掛金・借入金がいくらあるか」が分かる |

10万円控除との大きな分かれ目が、この「貸借対照表」の有無です。損益計算書だけでは65万円控除は受けられません。

貸借対照表を正しく作るために必要なこと

貸借対照表が正しく作成されるためには、以下の勘定科目を年間を通じて正確に管理する必要があります。

- 現金:手元の現金残高を正しく記録(実際の残高と帳簿が一致していること)

- 預金:事業用口座の残高が通帳と一致していること

- 売掛金:年末時点の未回収売上を計上していること

- 事業主貸・事業主借:事業とプライベートの資金移動を記録していること

- 固定資産:減価償却資産を計上・償却していること

これも会計ソフトを使えばほぼ自動で管理できます。ただし、「期末残高の確認」を怠ると、貸借対照表の数字がズレるので注意が必要です。

具体的な確認手順

- 12月31日時点の銀行口座の残高と、会計ソフトの「預金」勘定の残高が一致しているか確認

- 12月31日時点の手元の現金と、会計ソフトの「現金」勘定の残高が一致しているか確認

- 12月中に請求書を発行し、年明けに入金される売掛金が計上されているか確認

- クレカの12月利用分で1月に引き落とされる未払金が計上されているか確認

特に売掛金と未払金の計上は忘れがちです。「12月の仕事は12月の売上として計上し、支払いが1月になるクレカ分は未払金として計上する」——この「発生主義」の徹底が貸借対照表の正確性を支えています。

条件③:e-Taxで申告する、または電子帳簿保存を行う

3つ目の条件が、2020年の税制改正で追加された「e-Taxでの電子申告」です。

e-Taxとは

e-Tax(イータックス)は、国税庁が提供するオンラインの確定申告システムです。自宅のPCやスマホから確定申告書を提出できます。

65万円控除を受けるには、このe-Taxで確定申告書を提出するだけでOKです。税務署の窓口に紙の申告書を持参・郵送した場合は、55万円控除になります。

e-Taxの利用に必要なもの

| 方法 | 必要なもの | 手軽さ |

|---|---|---|

| マイナンバーカード方式 | マイナンバーカード + スマホ(またはICカードリーダー) | ◎ 最もスムーズ |

| ID・パスワード方式 | 税務署で発行されたID・パスワード | ○ カードなしで可能(暫定措置) |

マイナンバーカード方式が推奨されています。カードを持っていない方は、最寄りの市区町村窓口で申請できます(交付まで約1ヶ月)。確定申告シーズンに慌てないよう、早めに取得しておきましょう。

会計ソフトからe-Tax連携が最もラク

freee、マネーフォワード、やよいの3大会計ソフトは、いずれも会計ソフトから直接e-Tax申告ができる機能を備えています。

| 会計ソフト | e-Tax連携方法 |

|---|---|

| freee | アプリから直接電子申告(スマホでも可) |

| マネーフォワード クラウド確定申告 | e-Tax連携機能で電子申告 |

| やよいの青色申告オンライン | 「確定申告e-Taxオンライン」機能で電子申告 |

国税庁の確定申告書等作成コーナーから手動で入力する方法もありますが、会計ソフトの連携機能を使えば、帳簿データがそのまま申告書に反映されるので手間も転記ミスもほぼゼロになります。

もう一つの方法:「優良な電子帳簿保存」

e-Taxの代わりに、「優良な電子帳簿保存」を行うことでも65万円控除は受けられます。ただし、こちらは帳簿の電子保存について一定の要件(訂正・削除の履歴が残る、検索機能がある等)を満たす必要があり、対応できる会計ソフトも限られます。

多くのフリーランスにとっては、e-Taxで申告する方が圧倒的にシンプルです。電子帳簿保存はあくまで「e-Taxが使えない場合の代替手段」と考えておけば良いでしょう。

65万円控除で実際にいくら得するのか——所得別シミュレーション

「65万円控除って、実際にいくら税金が安くなるの?」——これが分からないと、準備するモチベーションも湧きませんよね。

65万円控除 vs 10万円控除の差額

65万円控除が取れなかった場合、多くのフリーランスは10万円控除になります。この差額55万円分がどれだけの節税効果を生むかを、所得金額別に計算してみます。

| 課税所得 | 所得税率 | 住民税率 | 55万円分の節税額(所得税+住民税) |

|---|---|---|---|

| 195万円以下 | 5% | 10% | 約82,500円 |

| 195万〜330万円 | 10% | 10% | 約110,000円 |

| 330万〜695万円 | 20% | 10% | 約165,000円 |

| 695万〜900万円 | 23% | 10% | 約181,500円 |

| 900万〜1,800万円 | 33% | 10% | 約236,500円 |

※復興特別所得税(2.1%)は含めていません。実際の節税額はこれより若干大きくなります。

課税所得330万〜695万円のフリーランスなら、65万円控除を取るだけで年間約16.5万円の節税。10年間では約165万円の差になります。

しかも、この節税に追加コストはほぼかかりません。会計ソフトの利用料(年間1〜2万円程度)を差し引いても、圧倒的にプラスです。

国民健康保険料にも影響する

見落としがちですが、青色申告特別控除は国民健康保険料の算定にも影響します。国保料は所得に基づいて計算されるため、65万円控除で所得が下がれば国保料も下がります。

自治体によりますが、年間で数万円〜10万円以上の差になることもあります。所得税・住民税・国保料を合わせると、65万円控除の効果は想像以上に大きいのです。

🔍 会計ソフト選びに迷ったら、まず1分診断

10問に答えるだけで、freee・マネーフォワード クラウド・弥生のうち、あなたに合いやすい会計ソフトの目安がわかります。無料・登録不要です。

「取れているつもりで取れていない」5つの失敗パターン

65万円控除の条件自体はシンプルですが、「やっているつもりで実は取れていなかった」というケースが意外と多いです。

1. 青色申告承認申請書を出していない

そもそもの話ですが、青色申告をするには事前に「青色申告承認申請書」を税務署に提出する必要があります。開業届だけでは青色申告はできません。

提出期限は以下のとおりです。

- 新規開業の場合:開業日から2ヶ月以内

- 白色申告からの切り替え:青色申告をしたい年の3月15日まで

この期限を過ぎると、その年は白色申告しかできません。翌年分から青色にしたい場合は、翌年の3月15日までに申請書を提出する必要があります。

2. 申告期限に遅れた

確定申告の期限は原則として毎年3月15日です(3月15日が土日祝の場合は翌営業日に繰り下げ。たとえば2025年分の申告期限は2026年3月16日(月)でした)。期限後申告をした場合、65万円控除は適用されず、10万円控除に格下げされます。

これは「1日でも遅れたらアウト」という厳格なルールです。3月14日に慌てて準備を始めるのではなく、2月中には申告データを完成させておくくらいの余裕を持ちましょう。

3. 貸借対照表を提出していない(損益計算書だけ提出)

確定申告書に損益計算書(青色申告決算書の1ページ目)は添付しているのに、貸借対照表(4ページ目)を添付し忘れているパターンです。

会計ソフトからe-Taxで申告する場合は自動的に添付されますが、国税庁の確定申告書等作成コーナーで手動入力する場合、貸借対照表のページを飛ばしてしまうことがあります。

4. 現金残高が帳簿と合っていない

貸借対照表を作成していても、「現金」の期末残高がマイナスになっている、または実際の手元現金と大きく乖離している場合、帳簿の信頼性が疑われます。

厳密には「残高がズレている=即座に65万円控除が否認される」わけではありませんが、税務調査で帳簿の正確性を問われた際に不利になるリスクがあります。

特に「現金」勘定がマイナスになるのは帳簿上あり得ない状態なので、期末に必ず確認しましょう。

5. 紙で申告しているのに65万円控除を申告している

2020年以降、紙での申告では65万円控除は受けられません。にもかかわらず、紙の申告書に「65万円」と記入して提出してしまうケースがあります。

この場合、税務署から修正を求められるか、自動的に55万円控除に補正されます。10万円分の控除を損することになるので、e-Taxでの申告は必ず行いましょう。

確実に65万円控除を取るための準備チェックリスト

以下のチェックリストをすべて満たしていれば、65万円控除は確実に取れます。

開業時にやること

| チェック | 項目 | 補足 |

|---|---|---|

| □ | 開業届を税務署に提出した | 開業日から1ヶ月以内が目安 |

| □ | 青色申告承認申請書を税務署に提出した | 開業日から2ヶ月以内(必須) |

| □ | 会計ソフトを導入し、複式簿記モードに設定した | freee / マネーフォワード / やよい のいずれか |

| □ | 事業用の銀行口座を会計ソフトに連携した | 取引の自動取込で記帳の手間を削減 |

| □ | 事業用クレジットカードを会計ソフトに連携した | 経費の自動取込で漏れを防止 |

| □ | マイナンバーカードを取得した | e-Tax申告に必要。交付まで約1ヶ月 |

毎月やること

| チェック | 項目 | 補足 |

|---|---|---|

| □ | 会計ソフトに取引を記帳した(または自動取込を確認した) | 溜めると年末に地獄になる |

| □ | 銀行口座の残高と帳簿の「預金」残高が一致している | 月末に1回確認するだけでOK |

| □ | 売上の請求書を発行し、売掛金を計上した | 発生主義:仕事をした月に売上計上 |

年末〜確定申告前にやること

| チェック | 項目 | 補足 |

|---|---|---|

| □ | 12月31日時点の銀行残高と帳簿が一致している | 通帳またはネットバンキングの12/31残高と照合 |

| □ | 12月31日時点の手元現金と帳簿の「現金」残高が一致している | マイナスは絶対にNG |

| □ | 年末時点の売掛金(12月の仕事で1月入金分)を計上した | 忘れがちだが重要 |

| □ | 年末時点の未払金(12月のクレカ利用で1月引落し分)を計上した | 会計ソフト連携なら自動の場合も |

| □ | 減価償却費を計上した | 10万円以上の固定資産がある場合 |

| □ | 家事按分を設定・確認した | 家賃・通信費・光熱費などの事業利用割合 |

| □ | 貸借対照表がエラーなく出力できる | 会計ソフトの「決算書プレビュー」で確認 |

| □ | e-Taxで確定申告書を提出した | 紙で提出すると55万円控除になる |

| □ | 申告期限に間に合った | 原則3月15日(土日祝の場合は翌営業日)。期限後申告は10万円控除に格下げ |

【重要】2027年分から青色申告特別控除が変わります

ここまで解説した内容は、2026年分(2027年2〜3月に申告する分)までのルールです。しかし、令和8年度税制改正大綱により、2027年分(令和9年分)以後の所得税から、青色申告特別控除の制度が大きく見直される予定です。

フリーランスにとって影響が大きい変更点を整理します。

何が変わるのか

| 項目 | 現行(〜2026年分) | 改正後(2027年分〜) |

|---|---|---|

| 最大控除額 | 65万円 | 75万円(新設) |

| e-Tax+複式簿記の控除額 | 65万円 | 65万円(変更なし) |

| 紙で申告した場合の控除額 | 55万円 | 10万円に大幅減額 |

| 簡易簿記+収入1,000万円超の控除額 | 10万円 | 0円(控除なし) |

75万円控除を受けるには

新設される75万円控除を受けるには、現行の65万円控除の要件(複式簿記+貸借対照表・損益計算書の提出+e-Tax)に加えて、「優良な電子帳簿保存」を行う必要があります。

具体的には、仕訳帳・総勘定元帳について電子帳簿保存法の要件を満たした形で電磁的に保存していることが求められます。会計ソフトによっては対応状況が異なるため、利用中のソフトが「優良な電子帳簿」に対応しているか、早めに確認しておきましょう。

紙で申告している人は要注意

現行制度では、紙で確定申告書を提出しても55万円の控除が受けられます。しかし改正後は、紙での提出では控除額が10万円に下がります。差額は45万円です。

まだe-Taxに対応していない方は、2026年中にマイナンバーカードの取得とe-Tax環境の整備を済ませておくことを強くおすすめします。

簡易簿記の人も要注意

現行では簡易簿記でも10万円控除が受けられますが、改正後は前々年の事業所得・不動産所得の収入金額が1,000万円を超える場合、控除額が0円になります。該当する方は、複式簿記への移行を検討しましょう。会計ソフトを使えば、複式簿記への切り替えはそれほど難しくありません。

※本改正は令和8年度税制改正大綱(2025年12月19日与党公表)に基づく情報です。今後の国会審議で内容が変更される可能性があります。最新情報は国税庁のサイトでご確認ください。

まとめ:65万円控除は「知っているかどうか」だけの差

この記事のポイントを整理します。

- 青色申告特別控除は65万円・55万円・10万円の3段階。65万円を取るには3つの条件すべてが必要

- 条件①:複式簿記での記帳。会計ソフトを使えば自動的にクリア

- 条件②:貸借対照表と損益計算書の提出。期末残高の確認がカギ

- 条件③:e-Taxでの電子申告。紙で提出すると10万円分損する

- 課税所得330万〜695万円のフリーランスなら、65万円控除で年間約16.5万円の節税(国保料も含めるとさらに大きい)

- よくある失敗:青色申告承認申請書の未提出、申告期限の超過、貸借対照表の未添付、現金残高のズレ

- 会計ソフト + e-Taxの組み合わせが最も確実。年間1〜2万円のコストで16万円以上の節税が得られる

- 2027年分から制度が変わる予定。75万円控除の新設、紙申告で55万円→10万円への減額など、早めの準備が重要

今日からできるアクションプラン

- 青色申告承認申請書の提出状況を確認する:提出した記憶がない方は、管轄の税務署に電話すれば確認できる。まだ提出していなければ、来年分に向けて今年の3月15日までに提出する

- 会計ソフトの設定を確認する:「複式簿記」モードになっているか、銀行口座・クレカの連携が正常に動いているかをチェックする

- マイナンバーカードを取得する:まだ持っていない方は、今のうちに申請しておく。確定申告の直前に申請すると間に合わない場合がある

- 毎月の記帳ルーティンを作る:月末に30分だけ時間を取り、会計ソフトの取込データの確認と銀行残高の照合を行う。これを習慣化するだけで、年末の負担が激減する

- 上のチェックリストを印刷またはブックマークする:確定申告の時期に見返して、すべてにチェックが入るかを確認する。1つでも漏れがあれば、最大55万円分の控除を損することになる

- 2027年分からの税制改正に備える:利用中の会計ソフトが「優良な電子帳簿保存」に対応しているか確認する。紙で申告している方は、2026年中にe-Tax環境を整備する

65万円控除は、特別な知識やスキルがなくても取れるものです。会計ソフトとe-Taxという「仕組み」を整えてしまえば、あとは毎年同じ流れを繰り返すだけ。まだ整っていない方は、今年のうちに環境を準備しておきましょう。

🔍 会計ソフト選びに迷ったら、まず1分診断

10問に答えるだけで、freee・マネーフォワード クラウド・弥生のうち、あなたに合いやすい会計ソフトの目安がわかります。無料・登録不要です。

✍ 筆者の実例

65万円控除を毎年確実に取るために

私は開業当初から65万円控除を取れていますが、e-Taxの申告では苦労しました。初期の頃はマイナンバーカードの読み取りにICカードリーダーを使っていたのですが、Macとの相性が悪く、正常に読み込めないことが頻発。申告期限ギリギリで焦った記憶があります。今はスマホで読み取れるようになり、だいぶ楽になりました。

複式簿記は正直、自分で完全に理解しているわけではなく会計ソフト任せです。その代わり気をつけているのは、まとめて入力せずほぼ毎日会計ソフトを開くこと。数百円のコンビニ領収書でも溜めずにその日のうちに記帳しています。これを習慣にしてから、確定申告前の追い込み作業がほぼなくなりました。