目次

- 導入

- 「事業資金が必要」なのに、その先をご存知ですか?

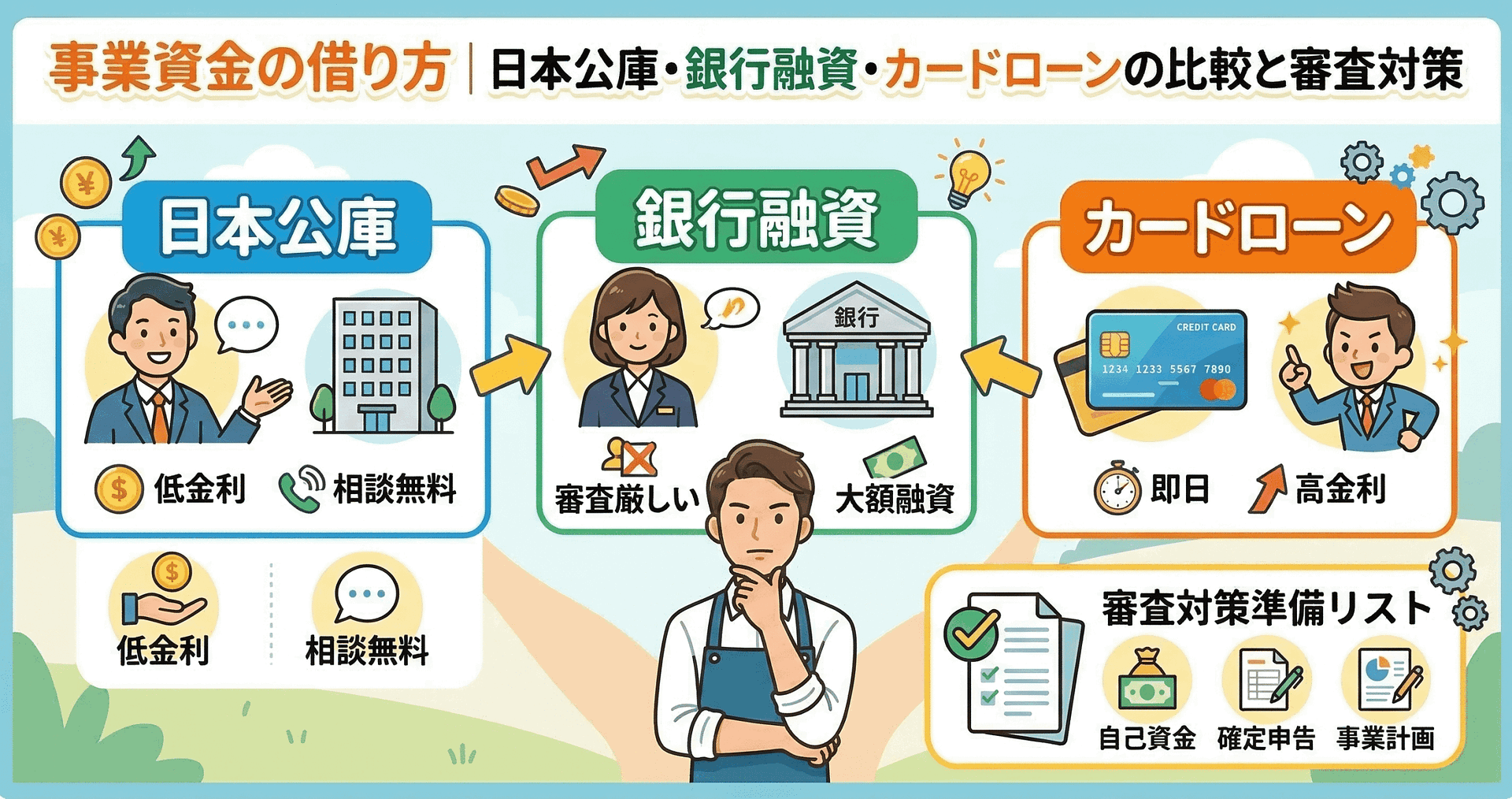

- 3つの融資方法の違い

- 日本公庫融資の仕組みと審査

- 銀行融資との違い

- カードローンの現実

- 融資審査に通るための準備

- まとめ:融資を受ける前のチェックリスト

「事業資金が足りない」なら、まず銀行の前に日本公庫を検討してください

フリーランスや個人事業主なら、こんなことを考えたことがないでしょうか。

「事業を拡大したいけど、資金がない……」

「銀行に融資を申し込んだら、断られた」

「とりあえずカードローンで乗り切ろうか」

結論から申し上げます。個人事業主が事業資金を借りるなら、日本政策金融公庫(日本公庫)が最適です。理由は、金利が低い、審査が通りやすい、相談体制が充実しているから。

しかし多くの個人事業主が、このことを知らずに「銀行」「カードローン」に頼ろうとします。実は、3つの融資方法には「大きな差」があります。

今回は、日本公庫・銀行・カードローンの違いから、審査に通るための準備まで、完全にまとめました。

「事業資金が必要」なのに、その先をご存知ですか?

個人事業主が事業資金を借りるとき、多くの人は「銀行」を思い浮かべます。

しかし、銀行より前に検討すべき選択肢が、実は2つあります。

事業資金の3つの借り方

| 融資先 | 金利 | 審査の厳しさ | 融資額 | 返済期間 |

|---|---|---|---|---|

| 日本公庫 | 基準利率適用 (低い) | 中程度 | 最大4,800万円 (一般貸付) | 5~20年 |

| 銀行融資 | 2.0~8.0% (変動) | 厳しい | 金額は交渉 | 3~10年 |

| カードローン | 10~18% (高い) | 甘い | 50~500万円 | 1~5年 |

同じ100万円を借りる場合、金利の差で「年間1~15万円」の返済額が変わります。

3つの融資方法の違い

日本公庫とは?

日本政策金融公庫は、国が100%出資する政策金融機関です。

- 目的 — 中小企業・個人事業主の事業支援

- 特徴 — 金利が低い、審査が相対的に通りやすい、相談が無料

- 融資までの流れ — 申し込み → 面談 → 書類提出 → 審査(2~4週間)

日本公庫の利点:

- 金利が低い(基準利率が適用され、銀行より低い水準)

- 個人事業主でも融資を受けやすい

- 事前相談が無料で、何度でも相談できる

- 返済期間が長い(制度により最長20年)

日本公庫の欠点:

- 融資までに時間がかかる(最短3週間、通常は1~2ヶ月)

- 書類が多い(事業計画書、自分や配偶者の略歴など)

- 決算書・帳簿の提出が必要(赤字でも融資可能だが、説明が必要)

銀行融資

都市銀行や地方銀行からの融資です。

- 特徴 — 融資額が大きい、金利は日本公庫より高い、審査が厳しい

- 融資までの流れ — 事前相談 → 審査 → 面談 → 契約(2~4週間)

銀行融資の利点:

- 融資額が大きい(1,000万円超も可能)

- 複数の返済プランが選べる

- 給与振込や定期預金がある場合、審査に有利

銀行融資の欠点:

- 金利が高い(2.0~8.0%)

- 個人事業主は融資を受けにくい(赤字なら特に困難)

- 保証人や担保を求められることがある

- 決算書が黒字である必要がある

カードローン

消費者金融やクレジット会社からの借入です。

- 特徴 — 審査が甘い、金利が高い、すぐに借りられる

- 融資までの流れ — 申し込み → 即日審査 → 借入(最短翌日)

カードローンの利点:

- 審査がとにかく甘い(無職や赤字でも通りやすい)

- 即日借入が可能

- 書類が少ない(身分証明だけで通ることも)

- 借りた額の利息だけ払えばいい(先払いの返済額が少ない)

カードローンの欠点:

- 金利が非常に高い(10~18%。年間で100万円のうち10~18万円の利息)

- 返済期間が短い(通常3~5年)

- 「事業資金禁止」の場合がある(個人向けローンのため)

- 「借りやすい」から「借りすぎ」に陥りやすい

日本公庫融資の仕組みと審査

個人事業主にとって、最も有利な日本公庫融資について、詳しく解説します。

日本公庫の主な融資制度(国民生活事業)

日本公庫にはいくつかの融資制度があります。個人事業主・小規模事業者が主に利用するのは「国民生活事業」の各制度です。

| 融資制度 | 対象者 | 融資限度額 | 返済期間 |

|---|---|---|---|

| 一般貸付 | ほとんどの業種の中小企業・個人事業主 | 4,800万円 (特定設備資金は7,200万円) | 運転資金:5年以内 設備資金:10年以内 |

| 新規開業・スタートアップ支援資金 | 新たに事業を始める方、事業開始後おおむね7年以内の方 | 7,200万円 (うち運転資金4,800万円) | 運転資金:10年以内 設備資金:20年以内 |

| マル経融資 (小規模事業者経営改善資金) | 商工会議所等の経営指導を受けている小規模事業者 | 2,000万円 | 運転資金:7年以内 設備資金:10年以内 |

| 経営環境変化対応資金 (セーフティネット貸付) | 社会的・経済的環境の変化で一時的に業況が悪化している事業者 | 4,800万円 | 運転資金:8年以内 設備資金:15年以内 |

※金利は融資制度・担保の有無・返済期間等によって異なります。最新の利率は日本政策金融公庫の公式サイトでご確認ください。

日本公庫の審査で重視されるポイント

日本公庫は、以下の点を審査します。

1. 事業計画の実現性

- 事業計画書が「具体的」か、「実現可能」か

- 売上予測が根拠に基づいているか

- 返済計画が「実際の利益から計算」されているか

2. 経営者の適性

- 業界経験や知識があるか

- 自己資金をいくら用意しているか(総資金の2~3割程度が目安)

- 経営に対して真摯な姿勢があるか

3. 返済能力

- 月々の返済額が「実際の利益で賄えるか」

- 決算書が赤字でも、原因が明確なら融資されることもある

- 税務申告(確定申告)を正確にしているか

4. 信用情報

- クレジットカードの支払い延滞がないか

- 過去の融資・ローンの返済履歴

- 税金・社会保険料の滞納がないか

日本公庫融資の流れ(シミュレーション)

Step 1:事前相談(1回目)— 1時間程度

- 「どんな事業か」「いくら必要か」「いつ必要か」を相談

- 必要書類や流れを説明される

- 完全に無料

Step 2:書類作成 — 1~2週間

- 事業計画書の作成

- 決算書・帳簿の準備

- 融資申込書の記入

Step 3:融資申込 — 1日

- 支店の窓口またはインターネットで書類を提出

- 簡単な面談(5~10分)

Step 4:審査 — 2~4週間

- 日本公庫が書類を精査

- 場合によって「追加質問」が来る

- この期間に追加面談がある場合もある

Step 5:融資面談 — 30~60分

- 融資担当者が「事業計画について」詳しく質問

- ここでの回答で「融資額の増減」が決まることもある

Step 6:融資決定&契約 — 1~2日

- 融資が決定

- 契約書に署名・捺印

- 指定口座に振込

合計期間:申し込みから振込まで、通常3~6週間

銀行融資との違い

同じ100万円を借りる場合、日本公庫と銀行でどう違うのか。

100万円を借りたときのコスト比較

| 融資先 | 金利(想定) | 5年返済での利息 | 月々の返済額 |

|---|---|---|---|

| 日本公庫 | 2.0% | 約5.2万円 | 約17,500円 |

| 銀行(標準的) | 5.0% | 約13.2万円 | 約18,900円 |

| カードローン | 15.0% | 約42.7万円 | 約23,800円 |

※上記は元利均等返済で試算した概算値です。実際の金利は審査結果や時期により異なります。

日本公庫と銀行の差:約8万円。カードローンとの差:約37.5万円。

同じ月々2万円前後の返済でも、トータルでは「数十万円の差」が出てしまうんです。

銀行融資が向いている人

- ✓ 給与振込先や定期預金が銀行にある

- ✓ 法人化して事業を拡大したい

- ✓ 銀行との「関係構築」を重視したい

- ✓ 日本公庫と銀行を併用してより大きな資金を調達したい

カードローンの現実

「とりあえず借りやすいから」という理由で、カードローンを選ぶ個人事業主が多くいます。

ただし、以下の現実を知った上で、選んでください。

カードローンの隠れたコスト

100万円を金利15%で借りて、月々約23,800円で返済した場合(元利均等・5年):

- 5年間の返済額合計:約142.7万円

- 利息だけ:約42.7万円

比較:日本公庫で同額を金利2.0%で返済した場合(5年)

- 5年間の返済額合計:約105.2万円

- 利息だけ:約5.2万円

- 月々の返済額:約17,500円

差額:約37.5万円(カードローンの方が高い)

「事業資金禁止」の落とし穴

カードローンの契約書には、しばしば「事業資金としての利用禁止」と書かれています。

これに違反した場合、以下のリスクがあります。

- 銀行が「事業資金に使った」と判断した場合、一括返済を求められることがある

- クレジットスコアに傷がつき、今後の融資が困難になる

融資審査に通るための準備

融資を申し込む前に、準備しておくべきことがあります。

融資審査の「必須条件」

| 条件 | 重要度 | 準備方法 |

|---|---|---|

| 自己資金の用意 | 🔴超重要 | 総資金の2~3割程度を自分で用意する |

| 毎年の税務申告 | 🔴超重要 | 赤字でも絶対に申告する。申告しないのが最悪 |

| 税金・社会保険料の滞納なし | 🔴超重要 | 滞納がある場合は先に納付する |

| クレジットカード支払いの延滞なし | 🟡重要 | 信用情報を確認(CIC等で開示請求) |

| 事業計画書 | 🟡重要 | 「なぜ必要か」「どう使うか」「いつ返済するか」を明記 |

| 通帳(3ヶ月分以上) | 🟢あると有利 | 日本公庫提出時に資金流の説明ができる |

「赤字なのに融資を受けたい」場合

赤字でも、以下の説明があれば融資を受けられることがあります。

- 赤字の理由を明確にする — 「設備投資のため」「事業成長期」などの説明

- 黒字化の見通しを示す — 「来年から黒字になる見通し」と、その根拠

- 融資を受けることで「黒字に転換する」ことを説明する — 「この資金で売上が増える」という説明

融資までの「準備チェックリスト」

- ☐ 直近3年の確定申告書・決算書を用意

- ☐ 事業計画書を作成(様式は日本公庫から提供)

- ☐ 通帳(3ヶ月分)を用意

- ☐ 身分証明書、印鑑を用意

- ☐ 配偶者がいる場合は「配偶者の同意書」を用意

- ☐ 税金・社会保険料の滞納がないか確認

- ☐ クレジットカード等の支払い延滞がないか確認

- ☐ 日本公庫の窓口で「事前相談」を予約

まとめ:融資を受ける前のチェックリスト

事業資金が必要な場合の「選択フロー」は、こうなります。

融資先の選び方(優先順)

- まずは日本公庫に相談 → 相談だけなら無料(一般貸付で最大4,800万円、創業時は最大7,200万円まで対応)

- 赤字だが、黒字化の見通しがあれば → 日本公庫(銀行は赤字では困難)

- 商工会議所の経営指導を受けているなら → マル経融資も検討(無担保・無保証人で最大2,000万円)

- より大きな資金が必要 → 日本公庫と銀行の併用(公庫で基本資金を確保し、銀行で追加融資)

- どうしても急ぎで少額(50万円以下)が必要 → カードローンも検討(ただし高コスト)

最後に重要なアドバイス

「融資を受けるのは、借金をするのと同じ」です。

月々の返済額が「実際の利益で賄えるか」を、必ず事前に計算してください。借りやすさで選んで「返済が困難になる」パターンが最悪です。

日本公庫の窓口では、相談が無料で何度でもできます。迷ったら、まずは相談を。1時間の相談で「数十万円の利息節約」につながることもあります。

まずは本当に自分にとって必要な融資かどうかをきちんと検討しましょう。

✍ 筆者の実例

私はコロナ禍の時に特別融資を利用して完済したあと、去年から日本政策金融資産で再度融資を受けています。正直融資を受ける必要はなかったのですが、やはりどこかの金融機関と定期的にお付き合いを持っておく、あるいは返済の実績を持っておくのは大事だなと考えて融資を受けることにしました。コロナ禍の時と違い面談やら書類の用意が大変でしたがそれはそれで勉強になりました。今後も継続的にお付き合いしてもらえるといいなと考えています。